航运企业财务状况好转 2017年景气状况可期

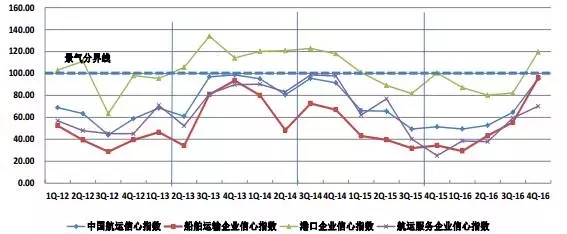

2017年1月3日,上海国际航运研究中心发布了2016年第四季度中国航运景气报告,报告显示2016年第四季度中国航运企业经营状况出现普遍好转,中国航运景气指数为106.45点,系近两年以来首次回归景气区间。中国航运信心指数为95.32点,达到近两年信心指数最高点,但仍处于微弱不景气区间。中国航运企业家对行业出现的复苏持谨慎态度。

中国航运景气指数(CSPI)

中国航运信心指数(CSFI)

船公司财务指标全面复苏

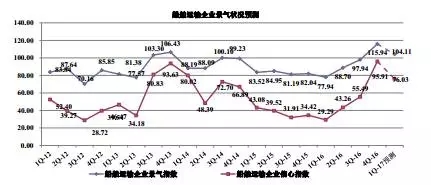

船舶运输企业景气指数与信心指数走势图

2016年第四季度,船舶运输企业景气指数为115.94点,时隔两年后回归至景气区间;船舶运输企业信心指数达到95.91点,仍处于微弱不景气区间。其中,大型船舶运输企业经营好转力度最大,景气指数达到123.53点。而小型船舶运输企业依旧处于不景气区间。受运力调控力度加大与运价大幅较快上涨的影响,2016年四季度船舶运输企业的财务指标大幅好转,盈利状况与流动资金景气指数都大幅跃入较为景气区间,贷款负债也不断下降,船公司的总体财务状况得到较好的改善。

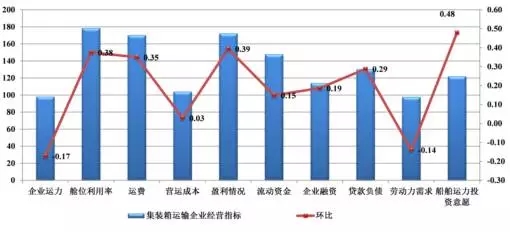

班轮企业景气指数创历史新高,大型集装箱班轮企业最佳

集装箱运输企业经营指标景气指数状况

2016年第四季度,集装箱运输企业的景气指数为133.67点,大幅上升至较为景气区间;集装箱运输企业的信心指数为116.25点,较上一季度上涨32.50点,重新回归至景气区间。其中,大型集装箱运输企业景气指数最高,达到141.66点,处于较为景气区间。集装箱运输企业各项经营指标全面回暖,舱位利用率、企业盈利等指标强势复苏,流动资金、贷款负债、企业融资等经营指标也大幅向好,尽管运力投放量与劳动力需求略显不足,但是船舶运力投资意愿再次大幅上升。

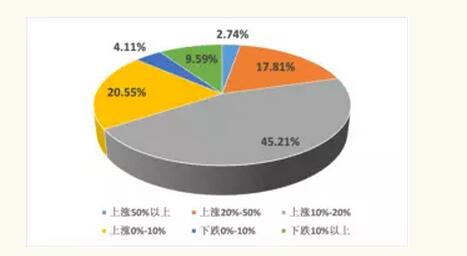

2017年约半数航运企业家认为运价将上涨10%-20%

航运企业对2017年的海运价格较2016年变化预测调查结果图

2016年是航运发展史上具有标志性的一年,海运运价先后创新历史新低,航运企业破产、重组不断,海运行业竞争格局快速变化,2017年的航运市场走势充满变数。对此,上海国际航运研究中心中国航运景气指数编制室展开调查。调查结果显示,2.74%企业认为运费将大幅上涨50%以上,市场逐步进入快速复苏通道;17.81%的企业认为总体上涨20%-50%,旺季过后运价将再次下跌;45.21%的企业认为上涨10%-20%,市场将进入稳步复苏通道,20.55%的企业认为将上涨0%-10%,市场复苏存在较大变数,很难判断未来市场走势;13.7%%的企业认为市场运价指数将会下跌。

下季度中国航运企业景气度略下滑

2017年第一季度,中国航运企业的景气状况预计比2016年四季度略有下降,根据中国航运景气调查显示,下季度中国航运景气指数预计为99.37点,中国航运信心指数预计为90.96点,均处于景气分界线以下。中国港口企业与航运服务企业预计将处于不景气区间,但是船舶运输企业依旧保持在景气区间。

船公司经营状况预计继续向好。根据中国航运景气调查显示,2017年第一季度,船舶运输企业的景气指数预计为104.11点,仍处于景气区间;船舶运输企业信心指数预计为76.03点,较本季度下跌19.88点,降至较为不景气区间。虽然企业总体经营状况依旧向好,但是企业家对一季度形势较为担忧。其中,干散货海运企业预计下滑较为严重,干散货运输企业景气指数预计为79.93点,较本季度下降26.29点,跌入较为不景气区间。但同时,集装箱运输企业有望仍保持在景气区间,集装箱运输企业的景气指数值预计为107.50点,仍保持在景气线以上。运费预计将有所松动,营运成本将出现上涨,但是受舱位利用率继续提升的影响,企业盈利、流动资金、贷款负债等经营指标仍处于较好的状态,企业总体经营情况仍将持续向好。

航运服务企业经营状况恶化趋势放缓。2017年第一季度,航运服务企业的景气指数预计为95.33点,较上季度上涨4.77点,依然处于微弱不景气区间;航运服务企业的信心指数预计为85.05点,仍保持在相对景气区间。虽然业务量、业务预定量都在继续下滑,但是企业的流动资金依然保持充裕,中国航运服务企业经营恶化趋势有所放缓。