上海航运交易所2018半年报告之二——国内沿海水运形势分析

上半年回顾

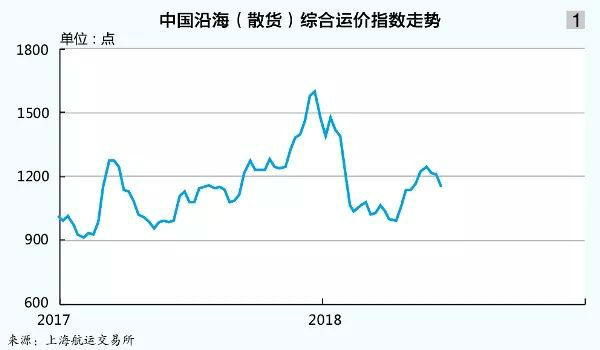

上半年,宏观经济向好,带动大宗商品海运需求增长。前5月,国内水运需求量同比基本持平:全国水路完成货运量26.5亿吨,同比增长1.9%;完成货物运输周转量为38466亿吨公里,同比下降2.5%。港口方面:前5月,沿海规模以上港口完成货物吞吐量37.8亿吨,同比增长3.6%。沿海运输市场继续呈现“供需两旺”的运行态势,北方港口运输船舶数量维持高位,各港口发运量保持中高位,库存走低。受“春节”影响,沿海散货运输市场价格在2—3月触底,然后走高,整体行情呈“U”型走势。6月15日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1150.02点;上半年指数均值为1158.17点,同比上涨11.4%(见图1)。

煤炭

市场供需相对平衡

上半年以来,经济基本面对煤炭消费拉动力度较为稳定,煤炭优质产能有序释放,煤炭供应保持增长,供求关系相对平衡。

自2016年煤炭“去产能”以来,全国煤炭企业集中度进一步提高,国家统计局数据显示,一季度,规模以上工业企业有原煤生产的共计2433家,比2017年12月减少372家,户均产量比2015年同期提高8万吨左右,企业平均规模明显扩大。2018年,煤炭行业政策主线调整为“保供应、稳煤价”,“去产能”政策逐渐向先进产能释放偏移。国家统计局数据显示,前5月,规模以上企业原煤产量14.0亿吨,同比增长4.0%。

需求方面,2018年房地产开发投资增速回升,基础设施建设投资较快增长,民间投资增势继续走强,工业生产增速回升,带动火电量较快增长,水泥产量由负转正,经济基本面对煤炭需求的拉动好于预期。分行业看,前4月,电力、钢铁、建材和化工四大行业累计煤炭消费量分别为7.2亿吨、2.07亿吨、1.25亿吨和0.92亿吨,同比增长分别为9.3%、-1.7%、-4.3%和-0.9%,其中受4—5月部分地区异常高温天气影响,沿海地区煤炭需求稳中有增,火电量和电厂煤耗量保持较快增长。前4月,全国规模以上电厂火电发电量累计1.6亿千瓦时,同比增长7.1%。前5月沿海六大电厂日均耗煤量67.6万吨,同比上涨10.2%;5月份日均耗煤量更是达到72.2万吨,同比增长18.7%。前4月,商品煤累计消费量12.9亿吨,同比增长3.3%。

现货价格震荡下行

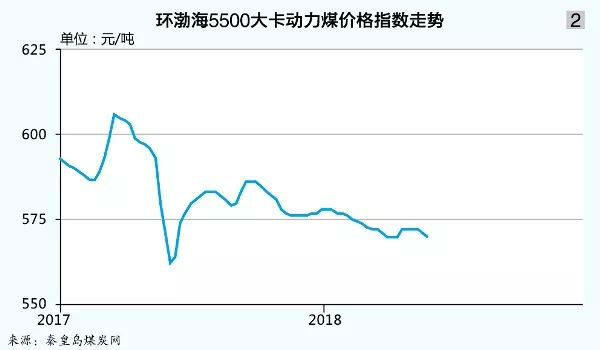

前2月,受全国大范围极寒天气影响,铁路直达煤运力紧张、港口封航频繁、煤炭运输周期延长,动力煤市场现货煤价大幅上涨。2月中下旬,受“春节”假期因素影响,煤价开始回落,经过两个月的下跌,煤价回稳进入“绿色区间”。之后,动力煤市场一改前几个月的持续下跌走势,出现强势上涨行情,主要原因之一是海关部门加强了对进口煤炭的检查力度。另外,部分终端用户和贸易商预期煤价已经接近底部,加上沿海电厂日均耗煤量远高于往年同期带来的需求增加预期,这部分终端用户和贸易商采购积极性明显提升,拉动动力煤价格反弹回升。5月中旬,市场不断传出国家发改委将采取一系列措施引导煤价回归以及电厂继续限价采购的消息,5月22日国家发改委发布《关于公布煤炭市场违法违规行为举报方式的通知》,动力煤价格应声下跌。截至5月30日,环渤海动力煤价格指数上半年均值为573元/吨,同比下跌3.5%(见图2)。

进口增速大幅收窄

自2017年12月进口煤限制政策取消后,一季度进口煤到港量明显增长,海关总署数据显示,一季度进口煤累计7541万吨,同比增长16.6%。之后,国内煤价正式进入下跌通道,为遏制市场煤价的持续跌势,维护国内煤炭企业的利益,4月中旬,沿海港口进口煤限制政策二度启动,且限制范围进一步扩大。4月,煤炭进口量为2228万吨,同比下跌10.1%,环比下跌16.5%;前5月进口煤累计12073万吨,同比上涨8.2%,增幅较2017年同期减少21.4个百分点(见图3)。

北方港口发运持平

上半年,供给侧结构性改革继续发挥作用,生产质量提高,先进产能释放,煤炭供求保持平衡,进口煤小幅增长,北方港口煤炭发运量同比基本持平。前4月,全国主要港口内贸煤炭发运量2.36亿吨,同比下跌0.1%,其中沿海港口内贸煤炭发运量2.27亿吨,同比下跌0.5%。

北通道铁路煤炭运输仍以大秦线和朔黄线为主,其中大秦线运力还有增量空间,2018年将达到4.5亿吨,大秦线的分支:大准、准朔线等一系列支线仍将继续发挥作用。随着新增集运站供应能力的不断增强,朔黄线运量快速增长,加之配套港口运能的提高,神华煤运输更加畅通。前4月,秦皇岛港煤炭内贸发运量同比下跌0.3%;黄骅港、唐山港煤炭内贸发运量同比分别增长1.7%、17.0%。受“汽运煤”叫停影响,天津港集港铁路不能充分发挥能力,天津港煤炭吞吐量出现大幅下降,前4月,内贸煤炭发运量同比下降30.3%。

运力呈阶段性偏紧

截至2017年年底,全国共拥有沿海省际万吨以上干散货船1671艘、5521.88万DWT,船舶运力同比增长2.8%。受运价持续高位运行、运力阶段性供给不足影响,二手船进口数量仍然较大,全年进口二手船64艘、318万DWT,同比基本持平。

上半年,受供给侧结构性改革、工业生产提速等多重因素影响,沿海主要大宗散货矿石、粮食、海砂等价格上涨,运输需求旺盛,占据部分煤炭运力市场;内外贸兼营船进出内外贸市场较为方便,成为影响内贸运力的决定性因素。两因素叠加,造成沿海运输市场运力阶段性偏紧(见图4)。

市场运价大幅上涨

上半年,沿海煤炭运输市场总体呈先抑后扬“U”型走势,保供政策是主导市场的关键因素。一季度,沿海干散货运输市场总体处于传统淡季,尤其是受“春节”假期等因素影响,工厂停工导致大宗散货需求明显走弱,加之煤炭“限价令”实施,成交氛围冷清,即便多数内外贸兼营船转运国际航线,运力依旧过剩,沿海散货运价呈下滑走势。4月以来,受多重积极因素的影响,中国沿海煤炭运价指数止跌反弹。进入6月,鉴于煤炭市场调控政策重点倾斜于控价保供,现货煤价格难有明显上升空间,下游采购心理略有平复,沿海煤炭运输市场成交氛围转冷,运力出现过剩,运价再度下行。

截至6月15日,上海航运交易所发布的中国沿海煤炭运价指数均值为905.23点,同比上涨16.2%;秦皇岛至广州(6万~7万DWT)和秦皇岛至上海(4万~5万DWT)两条航线的市场平均运价分别为42.2元/吨和36.8元/吨,同比分别上涨5.4元/吨和5.5元/吨(见图5)。

铁矿石

下游行业市况趋好

国内矿市场价格表现坚挺,部分矿企售价小幅上涨,钢企具备确定盈利预期。与 2017年主要钢材价格大幅上升,毛利上升相比,2018 年的供求关系将在 2017 年基础上进一步平衡,价格和毛利水平将大概率维持在高位。前4月,受采暖季限产影响,钢材价格在传统淡季仍高于2017年同期水平,预示着钢铁行业全年总体的盈利表现较好。相关统计数据显示,目前,国内样本钢企高炉开工率为67.27%,环比增长0.28%;产能利用率75.49%,环比增长0.62%。

在钢材价格上涨刺激下,重点钢企的日均粗钢产量也有明显上升。国家统计局数据显示,前4月,中国粗钢、生铁和钢材产量分别为28897万吨、23878万吨和33734万吨,同比分别上涨5.0%、-1.2%和5.0%(见表)。

进口规模增速趋缓

根据国家统计局数据, 前4月,中国铁矿石原矿累计产量为2.55亿吨,同比上涨1.4%。环保常态化抑制钢企产能释放,同时,铁矿石原矿产量增速提高,使得进口铁矿石与国产铁矿石的价差缩小,进口铁矿石的价格优势逐渐消失,海外矿山发货量趋降。海关总署数据显示,前5月,中国铁矿砂及其精矿累计进口量为4.48亿吨,同比上升0.7%,增速较2017年同期下跌7.2个百分点。

交通运输部水运局快报数据显示,前4月主要港口外贸铁矿石接卸量总计3.17亿吨,同比增长0.4%,增速较2017年同期减少5.1个百分点。分地区来看,京津冀地区铁矿石进口量涨跌互现,前4月,唐山港、天津港外贸进口铁矿石接卸量同比分别增长7%和下降27.3%。华东地区进口量涨跌不一,前4月,宁波舟山港、上海港外贸进口铁矿石接卸量同比分别下跌12.9%和4.5%;山东地区进口情况略显差异,青岛港、日照港外贸进口铁矿石接卸量同比分别下降10.5%和增长3.3%。

港口库存高位波动

2018年以来,在四大矿山增产供应背景下,中国港口库存不断刷出新高。

一季度,进口铁矿石流向出现变化,南方与北方港口到港量呈现“南多北少”特征,曹妃甸、京唐港库存下降较多,日照港2018年以来到船量日渐增多,库存消耗速度较慢。

二程矿运整体平稳

上半年,国内二程矿发运量总体平稳。分地区看, 前4月,青岛港、日照港和连云港港铁矿石内贸发运量同比分别增长1.6%、6.3%和下降0.3%;作为沿江钢企的重要贸易中转基地,华东港口发运格局发生改变,宁波舟山港发运优势显现,前4月,宁波舟山港铁矿石内贸发运量同比增长12.4%,上海港、南通港铁矿石内贸发运量同比分别下跌21.1%和7.8%。

运价水平超2017年

上半年,金属矿石运价先抑后扬,运价水平高于2017年同期。6月15日,中国沿海(散货)金属矿石货种运价指数报收于1117.39点,上半年指数均值为1194.28点,同比增长23.8%(见图6)。