前瞻三大主力船型运输市场

一、集装箱运输市场

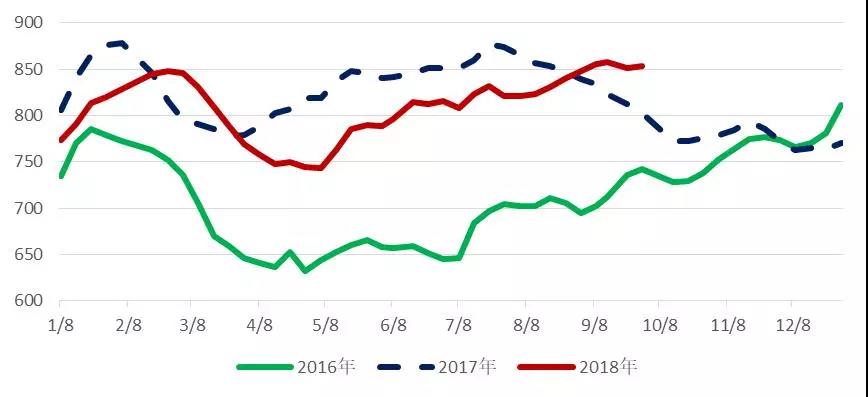

美国自身的进口需求,加上中美关税生效前的抢运需求,继续带动9月的跨太平洋乃至整个市场整体上涨,CCFI均值855点,环比上涨2.6%,同比上涨3.9%。1至9月CCFI均值810点,同比减少2.9%。9月SCFI均值898点,环比减少0.6%,同比上涨18.1%;1至9月SCFI均值809点,同比减少4.9%。

运力方面,据Alphaliner统计,1至8月新船交付104.1万TEU、拆解3.9万TEU,9月初运力同比增长6.5%;需求方面,据CTS统计,1至7月全球集装箱运量同比增长3.5%,其中,亚欧线运量同比增长0.5%;另据PIERS统计,1至8月跨太平洋航线运量同比增长5.7%。

9月闲置运力继续增加,据Alphaliner统计,截至9月17日,500TEU以上船型闲置集装箱船有167艘、45.8万TEU,占现役运力的2%,高于2017年同期的1.7%。随着旺季结束,班轮公司开始在淡季暂停航线服务,Alphaliner估计到年底,闲置运力将提高至75万TEU。

2016-2018年CCFI走势对比图

数据来源:上海航交所(2016年春节当周上海航交所停发一期指数)

中远海运研究中心预测:

国庆黄金周之后,市场将进入传统淡季,运价将随需求而疲软。Marsoft估计,四季度全球集装箱运量环比将减少1.1%,受中美贸易摩擦影响,跨太平洋航线运量环比将减少10.3%。不过年底前,为应对2000亿美元从中国进口商品的关税上调至25%的风险,抢运需求可能再度出现。2018年全年,Alphaliner和Clarkson对集运需求增速的最新预测为4.6%和5.0%,对运力增速的预测为6.0%和5.7%,运力增长快于需求增长。

2019年,Alphaliner和Clarkson对需求增速的预测为4.3%和4.9%,运力增速的预测为3.8%和3.5%,供需局面好转。但考虑到中美贸易摩擦升级的不利影响将在明年全面显现,需求增长具有很大的确定性。由于市场集中度提升,班轮公司的竞争策略也将对运价产生重要影响,今年二季度的低运价、高油价、行业整体持续亏损的局面不会一直延续。综合看,明年总体运价将大体持平于今年。