全球集运行业市场集中度将再度拔高

据报道,日本三大船东日本邮船(NYK)、商船三井(MOL)和川崎汽船(K-LINE)于7月3日发布公告表示,新合资公司“Ocean Network Express(ONE)”的成立已获得了所有涉及国家和地区的竞争法批准,并表示三家公司正在努力整合集运业务以及设立新公司的相关程序。一旦ONE正式成立,就意味着全球集运公司的市场集中度将被进一步拔高。

日本三大船公司重组集运业务成立“ONE”

2016年10月,同属于THE Alliance联盟的日本三大航运公司日本邮船、商船三井和川崎汽船达成协议,将三家企业的集运业务(包括海外码头业务)合并,以此成立一家新的合资企业Ocean Network Express(ONE)。

根据公告,新合资公司控股中心将设立在日本东京,并计划在新加坡成立全球总部,未来将在中国香港、英国伦敦、美国里士满和巴西圣保罗成立运营分部。新合资公司控股情况为川崎汽船和商船三井占比均为31%,日本邮船占比38%。

日本邮船、商船三井以及川崎汽船均认为,成立Ocean Network Express可以通过巩固和增强3家公司的全球网络和服务结构来提供高质量、有竞争力的服务,从而可以更好地满足客户的需求。

据悉,一旦所有反垄断审查完成,Ocean Network Express将正式宣布成立。之前计划于2017年7月1日成立,初定将于2018年4月1日正式运营。

各方看法

赫伯罗特表示欢迎三家日企的合并决定,因为这项合并肯定会减少联盟内部的协调成本,加快决策过程。赫伯罗特首席执行官鲁尔夫·哈本·约翰逊评论此次合并说:“合并正在继续,这是必须的,也有助于行业的恢复以及可持续发展。合并后的企业将会是THE联盟中一股强大而且有重要影响的力量。我们非常期待与他们的长久合作。”

德鲁里在其“集装箱深度周报”(Container Insight Weekly)中说:“三家日本班轮公司的合并是为了跟上当前这一轮行业并购大潮。这一轮大潮是由生存本能和通过规模经济实现成本节约的愿望所推动的。当前这一轮并购大潮并不能直接解决全行业运力过剩的沉疴,只能够提高各公司的生存能力。为了把大公司的成本竞争优势发扬光大,涉及中等规模公司被并购的第二轮较小规模的并购潮的出现是大概率事件。班轮行业正朝着公司数目更少、实力更强、更稳定的方向前进。”

行业分析师不认为监管机构会因为这次并购的规模相较于一些最近的并购活动的规模较大而阻止它。

SeaIntelligence咨询公司的首席执行官拉斯·约翰逊说:“鉴于日本承运商的规模比最大的承运商小太多,我不认为监管机构会在此事上有所阻挠。中型规模的承运商有很多,一方面,它们在全球市场上竞争,另一方面,它们还不够强大,所以没办法成为影响市场的角色。这是日本承运商所做的用于得到已覆盖的市场的措施。但是这也给市场上的中型承运商带来了很大的压力,比如东方海外、阳明海运和现代商船。”

Dynamar的高级航运顾问德克·维瑟认为此次合并是一项必要的、迫切的举措。维瑟在一篇电子邮件中说:“除非监管机构处于极大的压力下,否则他们会同意这项特殊的合并活动,这是一项典型的文化融合活动。事实上,这三家日本最大的航运公司的合并船队总计140万标箱的运力(恰好是地中海航运的一半,或者马士基航运的44%)。按他们合并后的体量,如今只能排在全球第六,这表明他们各自继续独立运营是不可取的。而地中海航运和马士基航运无论如何不会考虑日本本土的托运人和货主的利益。”

美国国家工业运输联盟(NIT)海洋运输委员会主席皮萨诺说:“看来航运企业已经为自己的生存创造了有利的生存环境,在这种环境下,船舶共享协议(VSA)下合并与参与将会成为实际的需求,这是为了在运力严重过剩的亚洲-北美的贸易航线上生存下去。我们的NIT成员希望与强大可靠的合作伙伴一起,专注于服务以及运价结构。这些发展表明,联邦海事委员会将会继续发挥其重要的作用,来确保任何合并或者是VSA参与方能够对营造良性竞争市场环境以及美国托运人对承运商的选择余地足够大。”

全美零售商联合会供应链和海关政策副主席乔内森·戈尔德说:“我相信集装箱航运市场将会继续出现合并案。我们期望这次合并能有助于集装箱航运业更具成本效益和效率。虽然现在讨论此次合并将会给全美零售商协会成员或者行业其他人带来的影响为时尚早,但是,我们认为这次合并是积极的,有助于行业的健康发展。至关重要的是,承运商在整个合并过程中与货主进行沟通,这样才能全面把握新公司在2018年如何开展运营。”

反垄断机构批准进程

2017年3月,日本三大船东整合集运业务的计划获得了新加坡竞争委员会(CCS)的批准。新加坡竞争委员会表示,新加坡竞争委员会认为,如果合资集运企业成立并运营,该公司并不会违反“反竞争合并法”禁令。

2017年5月,美国联邦海事委员会(FMC)以没有管辖权为由,拒绝了日本三航企联合组建新集装箱航运业务的“三方协议”。FMC表示,“三方协议”各方最终将合并业务成立新公司,而此举不在FMC审查的协议类型范围内。据了解,“三方协议”的审批或许将会交由美国司法部(DOJ)或联邦贸易委员会(FTC)来完成。

2017年6月底,南非竞争委员会明确表态,将阻止日本三大集运公司的整合交易。南非当局认为合并将会导致当地市场竞争的减少,同时三家公司曾在汽车运输市场有过勾结的历史,一些涉及垄断操纵运价的船公司在南非和墨西哥受到惩罚。考虑到这些因素将对合资公司成立造成影响,三大船东已决定在2018年3月31日前获得南非竞争委员会的批准。

2017年7月,欧盟当局批准了三大公司的合并计划。欧盟给出的结论是,拟议的交易对于欧洲的航线影响有限,不会有任何竞争问题,实际上交易后,其他竞争者将面临很大的竞争压力。欧盟补充称,合并增加了集运市场结构协调发展的可能性,强调该拟议交易将为汽车运输市场提供一个协调发展的平台。

分析

针对南非竞争委员会给出的理由,航运咨询机构Alphaliner表示实在是让人感到不解。目前,三家公司中只有商船三井和川崎汽船提供了覆盖南非的集装箱航运服务,日本邮船早在2015年就退出了该市场。然而,商船三井和川崎汽船的南非航线服务的市场份额较竞争对手相对较低。比如,在关键的亚洲至南非航线上,商船三井和川崎汽船的市场份额约为12%,而马士基航运和地中海航运的合计份额超过50%。

Alphaliner表示,三家公司合资子公司的预计运营时间为2018年的4月,南非竞争管理局的拒绝并不会对这一时间表造成太大影响,即使最终在南非竞争法庭的上诉没有成功,三家公司还可以选择退出南非的市场,其仍可以在其他通过审批的市场正常运营。

但是从另一个角度来看,目前亚洲至南非航线的现货运费上涨至七年来的最高点,新的实体可能不愿退出利润丰厚的南非贸易。

据媒体引用知情人士消息称,日本公司对于南非的否决“不是过分关切”,因为,在ONE的运行计划中,已经“合理化”合并了业务。当然,理想情况下,ONE如果能从南非当局获得绿灯,那就再好不过了。

新加坡委员会认为,三家日本船公司将继续分别提供物流服务,散货运输,汽车运输和液体运输服务,这些服务将独立于其集装箱运输服务的合资子公司之外。

不过,对此南非竞争管理局表示,虽然合并的集装箱业务是独立于汽车运输业务之外的,但合资公司的成立,也给三家公司在汽车运输业务上共同分享商业信息提供了便利。

Alphaliner则认为这个完全可以通过要求三家公司做出承诺来避免,防止三家公司共享除集装箱运输以外的商业信息。

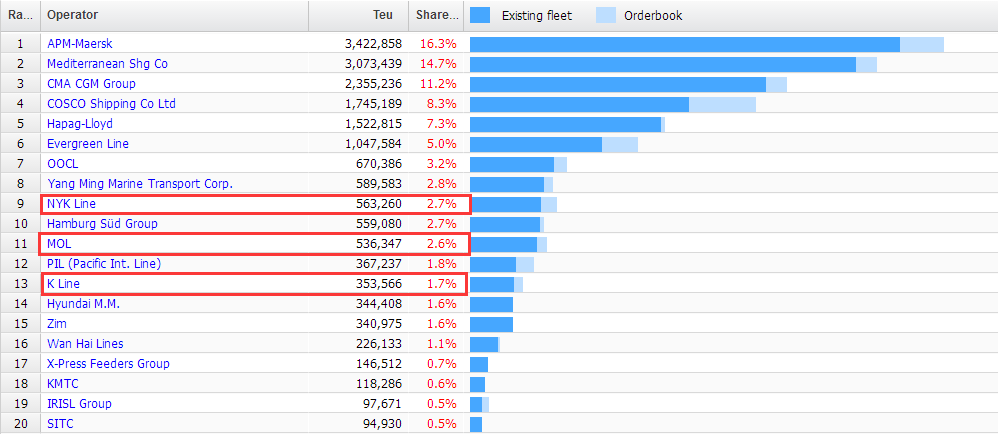

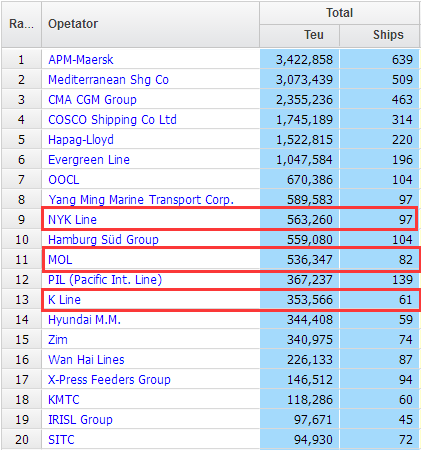

全球集运行业的市场集中度再度拔高

来源:Alphaliner(截止2017年7月6日)

据航运咨询机构Alphaliner最新运力数据显示(截止2017年7月6日),新合资公司ONE的运力将达1,453,173 TEU,拥有240艘船。排名次于刚刚完成整合阿拉伯轮船的新赫伯罗特,位列全球第六,约占全球7%的市场份额,低于赫伯罗特0.3个百分点。

来源:Alphaliner(截止2017年7月6日)

分析

截止2017年7月6日,全球集装箱运输公司运力100强中排名前三的分别是马士基航运、地中海航运和达飞轮船。第四名到第十名依次为:中远海运集运、赫伯罗特、长荣海运、东方海外、阳明海运、日本邮船和汉堡南美。

一旦ONE正式成立,就意味着全球集运公司的市场集中度将被进一步拔高,全球排名前十位的公司总运力将由原来的15,549,430 TEU提升至16,439,343 TEU,市场份额占比由原来的74.20%提升至78.50%。

据统计梳理,排名第一的马士基航运目前正在进行收购汉堡南美的进程,今年年底完成收购后,其全球第一的位置将更为巩固。排名第二的地中海航运尽管没有收购大型远洋集运公司,但是也在洽售洽购意大利Messina集团,拓展其运输领域。排名第三的达飞轮船去年完成收购东方海皇,而今年一季度的业绩已经显现出协同效应。排名第四的中远海运集运由中国原两大航运央企旗下的集装箱运输业务整合而成。排名第五的赫伯罗特则刚刚在5月24日宣布与阿拉伯轮船完成合并事宜。