海工市场即将回暖,新型装备增长空间广阔

海洋工程制造产业基本概念及产业链介绍:

海洋油气开发装备可以分为钻井平台、生产平台、海洋工程船三大类。海洋工程装备总装制造企业的上游是原材料企业、海洋工程设计企业以及海洋工程配套企业,其下游客户为海洋工程装备租赁商和油气运营公司。从海工成本构成来看,配套装备成本占比达到70%以上。与民船相比,海工装备配套设备更为复杂,产品附加值更高,所占装备成本比例也更大。但目前我国主要以海工总装为主,核心配套设备国产化率较低。

2017年海工制造企业大多处于亏损状态。从海工产业链上市公司业绩来看,中游制造企业盈利能力最差,中船防务、中国重工、中集集团海工相关业务毛利润为负,*ST船舶海工毛利率也仅为0.27%,振华重工毛利率稍高,为8.89%,但也不如上游和下游企业。上游企业中,海工设计毛利率在44%左右,海工配套毛利率也在20%以上。下游油气运营企业毛利率在86.89%,油气运营企业主要成本在项目开发,其营业利润率约为19.87%。

海工装备是一个对原油价格高度敏感、市场波动剧烈的市场,且生产周期长,首付较低,产业风险较高。此外,不同类型海工装备对油价反应周期不同,生产平台市场周期基本与油价同步,钻井平台复苏则滞后油价。

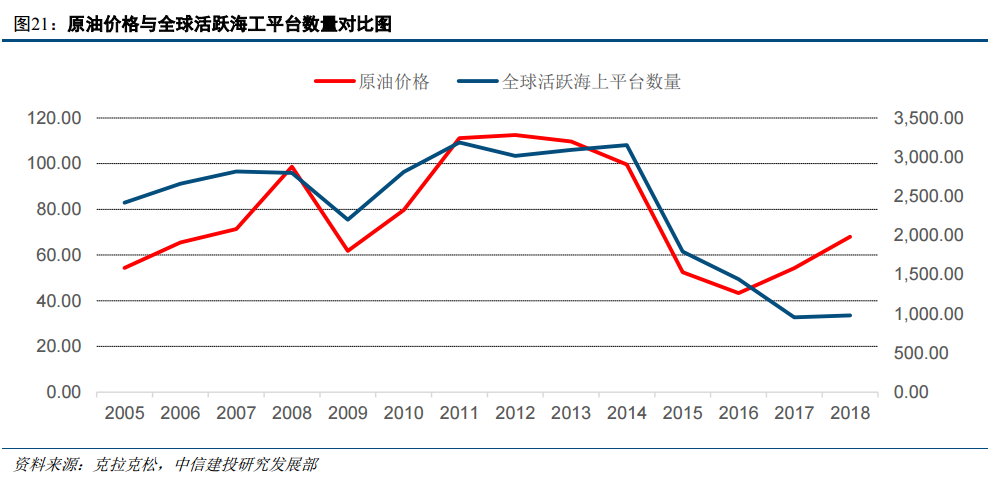

市场形势:油气开发活跃带动消解大量积压库存,新造市场或从2020年开始复苏:

海工装备市场变化由原油价格波动引起,先影响海上油气开发市场,再传导到新建海工设备市场。原油价格影响油气公司的盈利能力,从而影响海上油气项目的开发进度,最终决定海工装备新订单量。原油价格与全球活跃海上平台数量高度相关,也与日租金价格和新建平台价格变化一致,可以说原油价格基本反应了海工平台的日租金水平和新造价格水平。因此,海工市场对原油价格高度敏感,随原油市场变化波动剧烈。

受油价断崖式下跌影响,海工市场经历4年极寒时期。2014年以来,原油价格出现断崖式下降,全球海上油气开发活动持续疲软,海工市场进入极寒区间,钻井平台几乎没有成交量,大部分生产平台成交量也仅维持个位数的成交量,海工船也出现较大降幅。同时,由于海上油气企业经营出现极大困难,放弃此前新造订单的情况屡见不鲜。海工企业大范围亏损甚至破产。

当前原油价格已经可以使油气企业盈利,油气开发将逐渐活跃。我们判断,原油价格将在未来两年保持 70 美元/桶的相对高位,鉴于油气生产企业已经大幅降低了生产成本,当前原油价格已经可以覆盖油气企业总成本, 海上油气开采活动将逐渐活跃。油气公司生产活跃将率先带动二手交易市场,消化库存和手持订单仍需 2 年, 海工装备新造市场或从 2020 年开始复苏。但也应该看到,基于我们对未来油价的判断,当前原油价格受页岩油 增产限制,上涨空间有限,海工市场的复苏程度难以重回此前油价高点时的繁荣景象。

来源:中信建投证券研究发展部