顶峰已过?这一船型日租金单周暴跌37%!

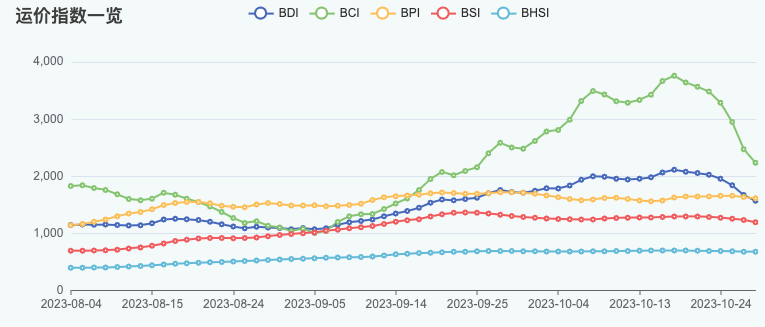

过去一周,海岬型船的“过山车行情”进入下行阶段,现货日租金单周暴跌37%。 10月27日,波罗的海干散货运价指数(BDI)下跌99点或6%,至 1,563点,本周下跌23.6%,为今年第二大单周跌幅;波罗的海海岬型船运价指数(BCI)下跌 239 点或9.7%,至2,226点,本周下跌37%;波罗的海巴拿马型船运价指数(BPI)下跌 23点或1.4%,至 1,605点,本周下跌2%;波罗的海超灵便型船运价指数(BSI)下跌43 点,至 1,184点,本周下跌8%。

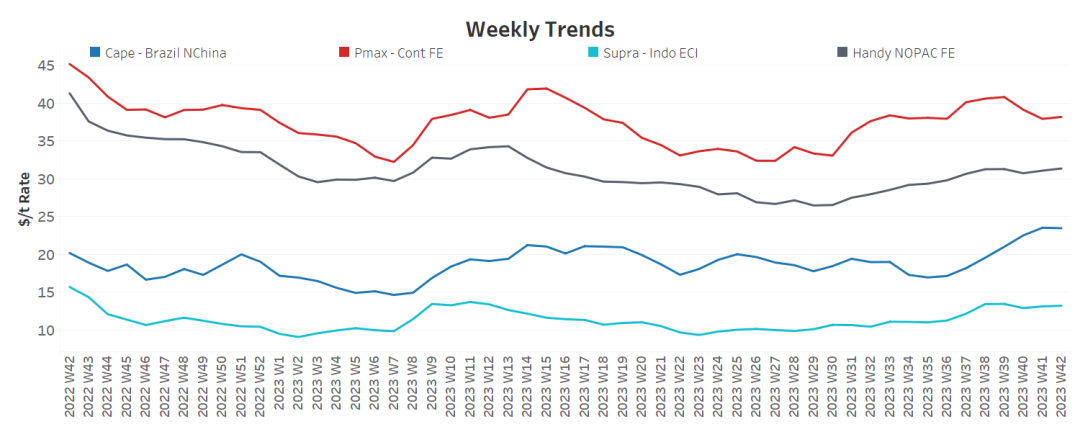

海岬型航线 (5TC) 日平均租金价格下跌1,985美元,为18,461美元。细分航线上,巴西-中国(图巴郎-青岛)C3航线海岬型船运费下跌1.378美元/吨,至21.428美元/吨;巴西至中国C14往返航线平均租金价格下跌2,280美元/天,至13,820美元/天;跨太平洋C10往返航线平均租金价格下跌1,968美元/天,至13,832美元/天;西澳至青岛C5航线运费下跌0.375美元/吨,至8.545美元/吨。

有业内人士表示,海岬型船的暴跌源于太平洋板块部分矿商成交有限且运力较多。

船舶经纪商Fearnleys在最新周报中称,11 月中旬的 C5航线、东澳大利亚、南非和印度业务量正在减少。在巴西至中国的 C3 航线上,货量稀少,矿商正在采取观望态度。在西非,船运阻力重重。总体而言,市场向下发展,乐观情绪减弱。远东地区吨位充裕,压载吨位有所增加。

SIGNAL数据显示,10月最后一周海岬型船压载船舶数量呈上升趋势,东南非海岬型船压载数量增至97艘,较第40周低点高22艘,较年平均水平高4艘。

新加坡船舶经纪商Star Aisa Shipbroking表示,由于市场担忧中国对炼钢材料的需求在短期内将持续低迷,大连和新加坡的铁矿石期货下跌。尽管中国经济复苏缓慢,但人们乐观地认为最糟糕的时期已经过去。现在的重点是中国的经济增长何时能恢复到更正常的水平。政府为刺激经济所做的努力,特别是通过增加基础设施支出,为房地产投资带来了积极的前景。 干散货 ETF 交易平台Breakwave Advisors在双周报中认为,此前海岬型船日租金已经达到今年的峰值,该船型市场的高波动性意味着强劲反弹后必然会出现大幅下跌。 对于干散货市场的中国因素,Breakwave Advisors与Star Aisa Shipbroking看法相近,“中国经济最糟糕的时期已经过去,现在问题转向了改善轨迹,不确定性仍然很高。从积极的一面看,大量刺激措施已经注入了经济体系,将显著改善基础设施支出,并在一定程度上改善房地产投资。从消极的一面来看,近期经济问题很大程度上由消费不足造成,扭转这种局面既需要时间,也需要信心驱动的措施。谁都不知道如何实现这种平衡,但在未来6到9个月内,实现这种转变的要素已经到位。”