Wallenius Wilhelmsen:汽车船市场基本面依然稳固 前三季度净利同比增长51.7%

航运界网消息,华伦威尔森(Wallenius Wilhelmsen)11月1日发布2023年第三季度未经审计的业绩。

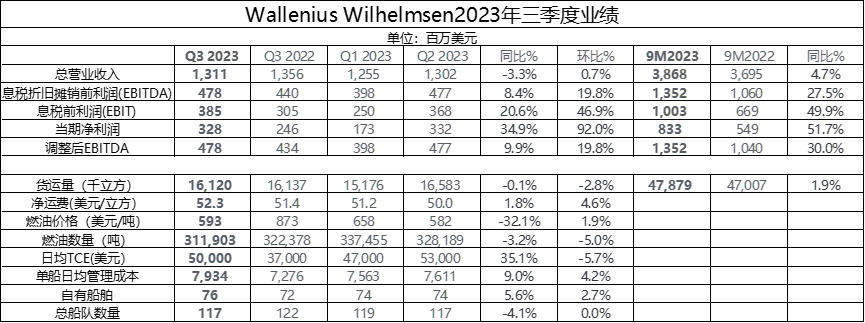

2023年第三季度,华伦威尔森实现营业收入13.1亿美元,同比减少3.3%;息税折旧摊销前利润(EBITDA)为4.78亿美元,同比增长8.4%;息税前利润(EBIT)为3.85亿美元,同比增长20.6%;净利润为3.28亿美元,同比增长34.9%。调整后EBITDA利润率为36.5%。

2023年前三季度,华伦威尔森实现营业收入38.68亿美元,同比增加4.7%;EBITDA为13.52亿美元,同比增长27.5%;EBIT为10.03亿美元,同比增长49.9%;净利润为8.33亿美元,同比增长51.7%。

Wallenius Wilhelmsen总裁兼首席执行官Lasse Kristoffersen表示:“随着又一个强劲季度的到来,预计2023年下半年的EBITDA将达到或高于上半年的水平,因为船舶利用率仍然很高,我们看到对物流服务的需求也很强劲。”

航运业务表现稳健

航运业在本季度表现稳健,由于净运价的提高,EBITDA利润增加,但燃油附加费和货运量略有下降。

在汽车业强劲表现的推动下,物流业在第三季度实现了稳定的息税折旧摊销前利润。

此外,第三季度燃油消耗量继续进一步下降,表明长期实施的燃油效率举措对油耗产生了持久影响。然而,关键港口的等待时间继续带来挑战。第三季度,约9%的营运天陷入拥堵。

10月24日公告称,旗下Eukor公司已经与招商工业南京金陵签署正式建造合同,建造4+4+4艘9300车位甲醇动力(氨预留)汽车船(PCTC)。

Lasse Kristoffersen表示:“我们继续通过以更高的价格重新谈判合同和以有吸引力价格锁定运力加强我们的业务平台。我们根据长期租船协议行使了2个购买选择权,并签署了建造4+8艘9300车位甲醇动力汽车船的合同。”

市场展望

受中国、韩国和日本出口量增加的推动,远洋汽车运输量同比增长15.6%。此外,全球重型机械(H&H)出口仍然强劲,但件杂货市场货量正常化。在这一背景下,以及航运方面持续的运力限制,市场前景依然稳固。

随着产量的增加,全球轻型汽车(LV)的销量越来越大。其中一些销售与遗留合同有关。交付积压订单所需的时间、消费者信心水平和车辆定价是决定未来销售的一些参数。然而,卡特彼勒(Caterpillar)等H&H生产商的最新前景声明表明对滚装市场的支持情绪。

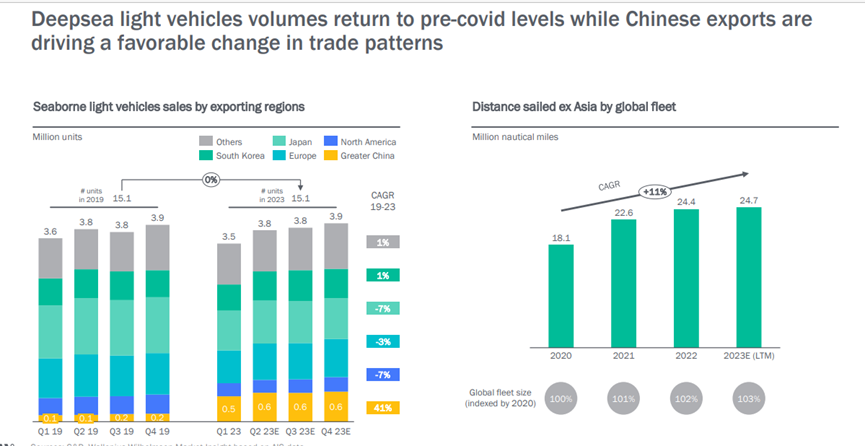

全球汽车出口量是近两年来最好的季度

全球远洋汽车出口量创下两年多来最好的季度,季度环比增长1.2%,同比增长15.6%。上一季度相比,销量继续稳步发展,第三季度销量达到2140万辆。

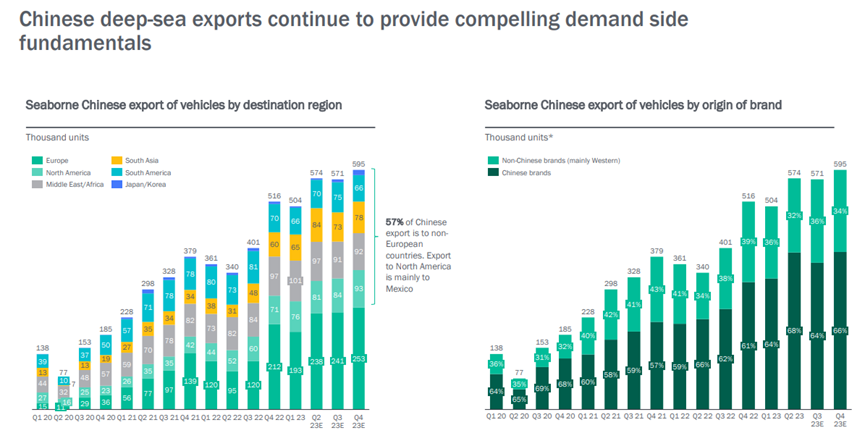

中国出口继续飙升,第三季度同比增长42.6%,部分原因是纯电动汽车出口增加。中国出口的增加推动了全球汽车里程贸易(car-mile)的增加,进一步推动了对汽车船运力的需求。

日本第三季度出口同比增长11.7%,季度环比下降1.8%。主要驱动因素是出口到北美和欧洲的数量。韩国第三季度出口量强劲增长,同比增长21.7%,季度环比增长5.0%。第三季度欧洲出口同比增长11.8%,季度环比小幅下降0.1%。第三季度北美出口同比小幅下降0.3%,季度环比下降5.0%。这仍远低于新冠疫情前的水平,尤其是随着欧洲消费者的偏好转向低排放汽车。

重型机械市场

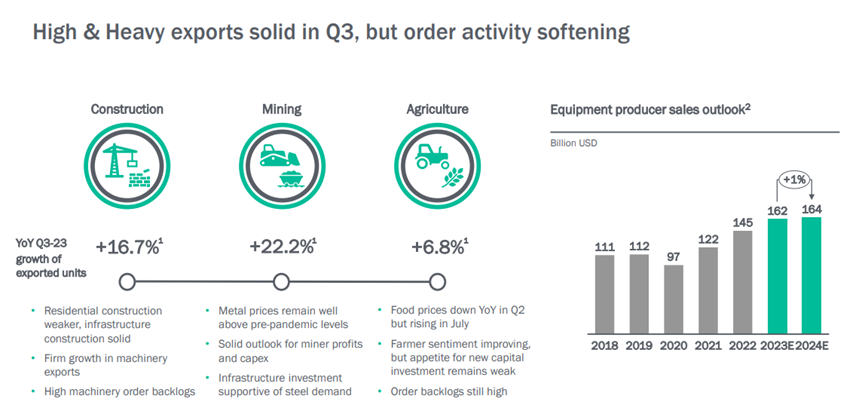

第三季度,全球重型机械出口继续强劲增长,与去年同期相比增长了13.7%。考虑到订单积压和生产商最近的评论,重型机械近期前景似乎是乐观的。然而,件杂货货量的正常化会对滚装运输量和每立方米净运费产生影响。

受北美和欧洲出货量增加的支撑,第三季度建筑设备出口同比增长16.7%。2023年,建筑业面临着不同的趋势——基础设施投资仍然稳固,但住房需求和住宅建设受到了利率上升的影响。在中国,房地产市场的长期低迷对国内建筑设备销售产生了负面影响——2023年前9个月,挖掘机销量同比下降48.3%。国内需求疲软导致中国设备制造商更加关注出口市场,同期中国建筑设备出口总额同比增长70.5%。

尽管金属和矿产价格疲软,但对北美和中东的出口增加,第三季度全球采矿设备出口同比增长22.2%。世界银行金属和矿产月度价格指数在8月份降至99.6,而第二季度和2022年的平均价格分别为103.0和115,但仍远高于长期平均水平。预计2023年全球采矿资本支出将同比增长11.6%,部分原因是脱碳投资和对关键矿产的关注。

尽管主要市场拖拉机销量进一步疲软,但第三季度全球农业机械出口同比增长6.8%。第三季度北美拖拉机总销量下降2.8%,销量因拖拉机尺寸而有所转移——第三季度低于100马力的拖拉机销量下降,而同期大型拖拉机(包括四轮驱动拖拉机)的销量同比增长9.5%。

PCTC船队发展

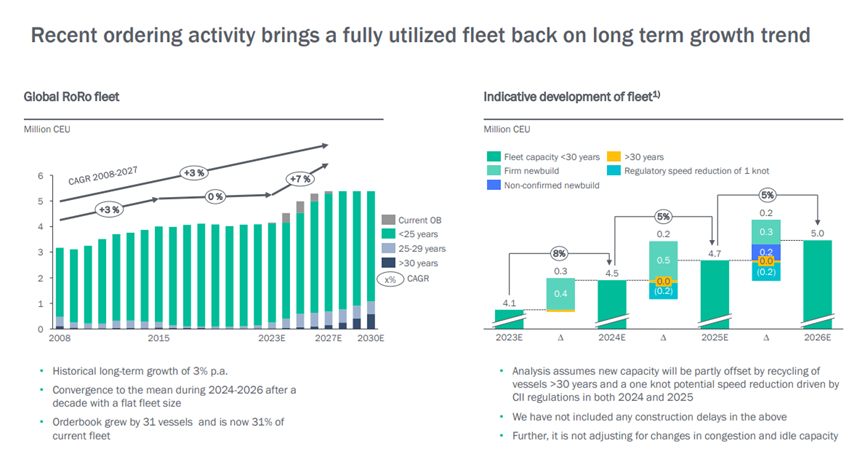

截至第三季度末,全球汽车运输船达到760艘,总运力402万CEU。第三季度交付了2艘新船,同时拆解2艘较小的船舶。

截至目前,全球远洋汽车船(>4000 CEU)的订单量为170艘,相当于全球现有船队的31%。其中4艘预计在2023年交付,52艘在2024年交付,60艘在2025年交付,38艘在2026年交付,其余将在2027年或更长时间交付。

由于交付数量有限、持续港口拥堵和货运量稳定,预计2023年汽车船市场的利用率将很高。