市场持续低迷 航运业进入深度调整期

在全球经济萎缩,航运动力不足的情况下,目前干散货运输、油轮运输和集装箱运输市场普遍面临运力过剩、需求不足、运价下跌的现状。

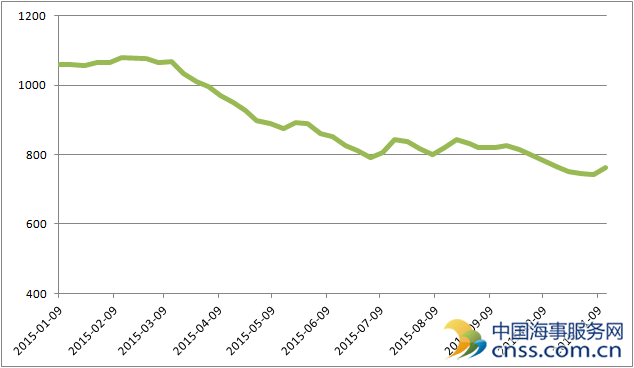

干散货运输市场

今年7月份,普氏能源资讯对散货运输市场现状进行调查,调查对象包括船东、船舶经营者、租船、船舶经纪和市场分析师等100多家散货运输市场参与者,涉及好望角型、巴拿马型、超灵便型和灵便型散货船市场。调查结果显示,目前低迷的散货运输市场预计至少需要3年时间才能反弹。

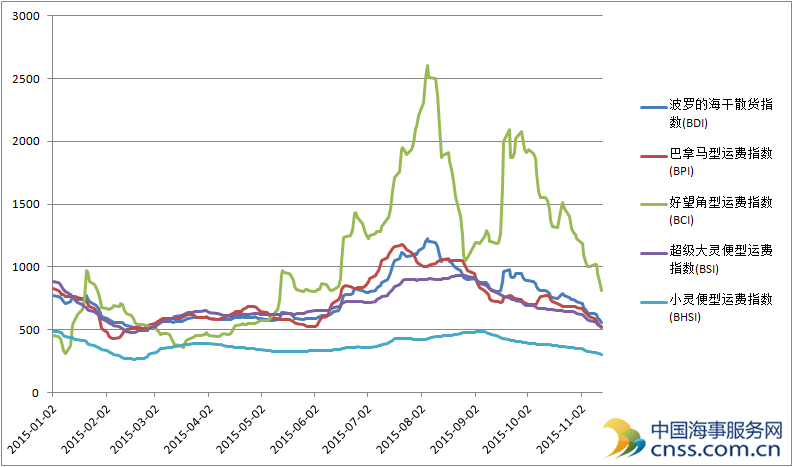

2015年波罗的海干散货指数变动情况

在市场需求方面,中国最为关键,而困扰散货运输市场的最重要问题仍然是运力供过于求。约89%的受访者认为散货运输市场至少需要1年时间才能恢复;54%的受访者认为未来3年时间不会有任何乐观的变化。在参与调查的人中,船东最为悲观,约73%的船东表示市场需要3—5年时间才能恢复;约41%的承租人表示未来两年内不会出现任何转机,但是两大阵营一致认为,运价在未来1年内不会反弹。

BIMCO首席航运分析师Peter Sand认为:“所有船型的干散货运费在2015年都处于低迷状态,仅仅好望角型船在七八两月有个短暂的飙升。2015年的前八个月中,灵便型船平均运价和好望角型船的平均运价分别为每天5605美元和8163美元。跌破底线的运价市场是由需求疲软和产能过剩双重因素导致的。不幸的是,想要改善目前现状并不容易:中国目前进入了转型阶段,对干散货航运业并不热衷。

油轮运输市场

据路透社报道,亚洲航线VLCC运价自今年10月初达到近5年来的最高位之后,之后几周均处于下跌趋势。但由于未来中东货运量出现反弹,短期内VLCC的运价发展方向还有很多不确定性。

数据显示,波斯湾至东亚航线的超大型油轮(VLCC)的每日收益在10月5日突破了10万美元的大关,达到了5年来的最高水平。本轮运价上涨得益于三方面因素。一是当前燃油成本较低,二是炼油厂停工检修结束后货量需求增长,三是中国国庆节休假和台风引起的船期延误使得运力略有缩紧。

三周后,伴随中国的库存容量趋于饱和,承运中国采购原油的超级油轮数量锐减,中东海湾地区至东亚的日均超级油轮运费暴跌,最大跌幅在50%以上。

截止到2015年8月底,总计480万载重56艘油轮订单将在2016年至2017年间交付使用。这些油轮中以LR2(20)和LR1(21)为主。未来它们主要将用来配送西方市场等中东地区以外的长距离油品贸易,这种大规模订单的趋势已经持续潜伏了2年。

在原油油轮方面,阿芙拉型油轮和巨型油轮的订单已经超过了2014年的全年总量在未来的16个月,将有71艘巨型油轮被安排投入运输。这意味着新油轮的涌入速度加倍。最新的71艘巨型油轮交付仅仅用了34个月。

供应条件的变化将逐渐收紧油轮的运输市场。我们可以看到,2016年,油轮订单的热潮从根本上使得4.4%的油轮供给增长率远远超出了需求。在未来的2年里,油轮供应已经没有任何增长空间,任何额外的油轮订单都应推迟到2018年再进行交付。

BIMCO(波罗的海国际航运公会)预测今明两年石油类产品装载油轮供应的增长率分别为5.4%和5.7%,意味着这2年的增长空间也已达到上线。

集装箱运输市场

中国出口集装箱综合运价指数在今年7月初跌破800点,这是该指数发布以来首次跌破800点。尽管至欧洲方向的航线集装箱运价上涨了25%,但该综合指数自7月初以来未现真正回升,目前(11月)这一指数一直在700多点徘徊。由此反映中国集装箱出口量出现严重下滑。

2015年中国出口集装箱运价指数走势

上海航运交易所发布的中国出口集装箱运价指数(CCFI)能作为中国乃至全球集装箱运输市场走势的"晴雨表",覆盖以上海港为首的中国国内十大主要港口的集装箱运价指数,反映各航线即期市场海运费及海运相关附加费水平。

不仅是中国市场,今年全球新兴经济体的经济都在下滑,全球整体贸易形势不乐观。而航运业是全球经济发展衍生的需求,因此相关机构预测2015年全球集装箱运输需求增长将低至1.1%。克拉克森对全球集装箱主要航线的运量最新预测,亚欧航线运量将达到2270万TEU,同比增长仅为1.34%。

截至目前为止,今年集装箱船运力增幅为5.8%,未来有望达到7.3%,这是近四年以来最大增幅,远远超过运输需求的增长。

运力的大幅增加和需求的萎靡导致闲置船不断增加。最新(11月)数据显示,500标准箱及以上的闲置集装箱船队运力已超过100万TEU,这是自2010年以来的首次突破。在过去两周,又有35艘共109000TEU集装箱船加入闲置行列,总闲置船数量达278艘,总运力104万TEU,相当于全球集装箱船队运力的5.3%。除了在1000-2000TEU集装箱船闲置数量有所下降外,其他全部船型船舶闲置数量均有所上升。

编后语:10月下旬,上海国际航运研究中心发布了2015年第三季度中国航运景气报告。报告显示,2015年第三季度中国航运景气指数为80.25点,创下三年来的新低。中国航运信心指数为49.35点,跌至较重不景气区间。其中,船舶运输企业延续二季度的走低态势,港口企业景气度更是创下历史新低,航运服务企业也出现大幅下跌,中国航运业进入了深度调整期。