两大运河通行费率“开闸” 全球集装箱市场迎利好

一、集装箱市场的需求

2016年第一季度,集装箱运输需求仍旧没有良性改观,第一个月指数限制了市场的总需求,不同贸易体之间差异巨大,而且大部分指数都受到了中国新年的影响。

BIMCO(波罗的海国际航运公会)内部数据显示,美国东海岸集装箱进口贸易有6.5%的显著增长,甚至超越2015年的高水平。而形成鲜明对比的是,西海岸集装箱的进口贸易量只能与2015年的低水平相提并论。国际码头暨仓储(ILWU)和太平洋海运协会就主要港口的封锁事件产生的分歧也对市场造成了巨大冲击。

根据集装箱贸易统计CTS数据显示,从亚洲到欧洲航线上的集装箱运输量在2016年1月至2月间比去年下跌了6.8%。这不仅是因为转运至俄罗斯的运量有所下跌,更是欧洲大陆整体的自身需求继续走弱所致。2015年,从亚洲到欧洲航线集装箱运量下跌3.6%,导致当年至俄罗斯的运量也应声下跌24.2%。

在2016年1月-2月,全球航线主程的集装箱周转量(TEU公里)与去年相比下跌1.2%(SeaIntel测算数据)。类似的走低态势在2013年也曾出现过,尽管如此,2014年和2015年全球航运里程的增速却高于潜在的TEU需求的增长。

上海航运交易所数据显示,集装箱运力需求的下跌,对上海港所有相关的集装箱航线都带来负面影响。几乎所有主程干线运价在4月中旬已达最低水平;同期,至美国东西海岸的贸易量也较六年来平均水平下跌了50%;至欧洲的航线也有轻微下跌,但至日本关东港和巴西桑托斯港的航线例外,去往这两个港口的运价高于2015年水平,但仍低于六年平均水平。

期租合同运价似乎也已降至目前可能的最低水平。只有极少数合同持续期超过六个月,这是市场恶化程度一个明显的信号,面对目前的市场环境,谁也无法对远期市场走势进行确认。在过去的一年里这个市场里瞬息万变,导致买卖双方在就远期期租合同进行博弈时,范围过于宽泛。

二、集装箱市场的供给

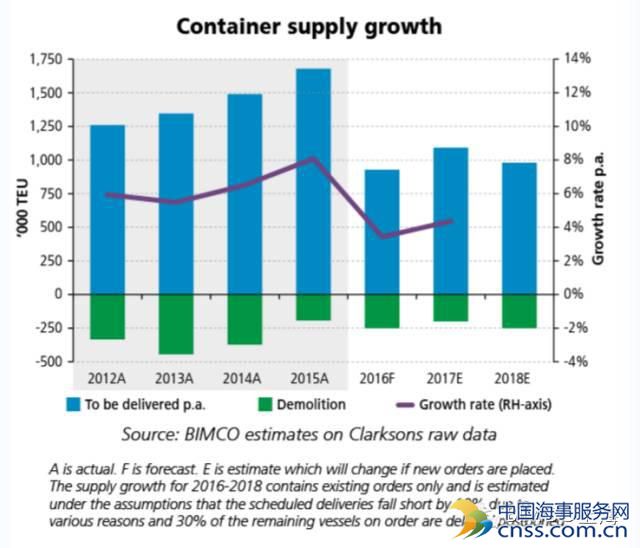

2016年新造集装箱船的运力和过剩船舶的拆解已经小幅超出我们的预期。240,730 TEU的新运力在第一季度被投入到各条航线的运力当中,而只有105,509 TEU老旧运力被释放。第一季度运力净增长0.7%。BIMCO对全年运力增长的预期是3.4%,这一预期略高于我们在今年1月的估计。

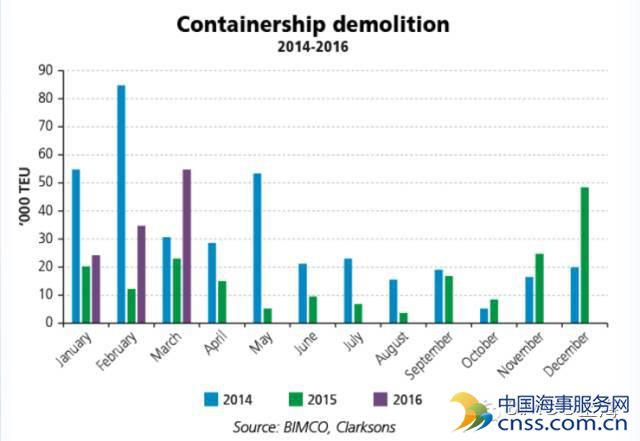

今年3月,已有15年船龄、具备6,479 TEU运力的巴拿马极限型船“CSAV Papudo”在印度以每LTD 295美元的价格被出售给拆船厂,并成为被拆毁集装箱船中,运力第二大(超过6,000 TEU)的船舶。

拆船市场目前正处于恢复期当中,集装箱船也是如此。多年来,各条航线效益的负增长急待对市场的回归。BIMCO关于2016年度需要拆解250,000 TEU运力的预测只体现了目前航线运力规模的1.26%。在4月中旬,船东已向印度拆船厂移交了115,570 TEU的老旧船舶。

新造船方面,2016年没有新的订单产生。这是自2009年第二季度以来首次连续三个月没有任何新的订单达成。新造船订单的匮乏,反映了市场环境疲软,而2015年2,200,000 TEU的新造船订单也是造成上述状况的原因之一。这是集装箱新造船市场历年第二大运量规模的订单(第一大运力规模订单年份是2007年,当年共签署了3,250,000 TEU的造船合同)。这反映各大航运公司单方面期望通过购置更大运力的船舶、在运力“越大越好”的航线中进行配置,来削减运输成本。2015年,119艘、运力超过10,000 TEU的集装箱船占据了当年总的新造船订单运力的87%。相比之下,当年其余运力从1,000 TEU到5,300 TEU之间的新造船订单,只占到订单总运力的13%。

今年,新交付集装箱船的平均尺寸从以往的历史高点7,952 TEU回落至7,000 TEU左右。

三、展望

燃油价格与原油价格双双下跌,新加坡燃油市场中380cSt 燃油从2014年的每吨560美元下跌至2015年的每吨292美元和目前的每吨177美元。这鼓励了一些航运公司在一些远距离航线上进一步降低燃油成本,并规避苏伊士运河的运河费。

这也促使苏伊士运河做出了一个前所未有的决策,即对从美国东海岸返航亚洲的集装箱船舶削减30%运河通行费。可以肯定,这一自发举动也将很快成为了巴拿马运河对过往集装箱船的“见面礼”。

对于航运市场来说,最为积极的举动当属巴拿马运河对于运价“开闸”行为(通常来说,运河通行费用是非常高的),这意味着将有更多的竞争会加入到亚洲—美国东海岸航线的贸易市场中,更多的竞争可能驱使运河通行费用的下调,这一点是可期的。

一般情况下,各大航运公司在就合同中的价格和运量进行谈判时,有可能会发现自己的底牌已被暴露无遗。但在今后谈判中,他们将可能不再被表现糟糕的现货市场所束缚,因为越来越多的合同都将和指数相关联。

各航运公司运力配置管理也正处于恢复期当中。由于目前需求的增长不能与新造船运力的增长相匹配,大量现代化程度高、运输效率高的船舶仍将被闲置,同时船舶利用的低效率将使市场在短期和中期内进一步受到侵蚀。至于对于长期运力的配置,必须控制低水平的新造船合同。在各种因素的影响下,2016年将是一个开门红的年度。

(英文原文来自BIMCO网站)

(CNSS许婷独家编译文章,欢迎转载或报道,转载请注明出处“中国海事服务网”,违者必究!)