经济周刊:航运业震荡向上 资本市场长效治理

货币市场

央行8日(周四)在公开市场进行了500亿元7天期、100亿元14天期和100亿元28天期逆回购操作,中标利率依然维持在2.25%、2.40%和2.55%不变。由于今天有1450亿元逆回购到期,故单日净回笼750亿元,为连续第四日净回笼。

据中国金融信息网人民币频道统计数据显示,公开市场本周共有9350亿元逆回购到期,周一至周五到期分别为1600亿元、1800亿元、2200亿元、1450亿元和2300亿元,无正回购和央票到期。另外,周三将有115亿元6个月期MLF到期,央行周二已开展3390亿元MLF操作。

8日,隔夜Shibor报2.2908,下跌0.12个基点;7天Shibor报2.4908%,下跌0.02个基点;3个月Shibor报3.1144%,上涨0.10个基点。

分析认为认为,本周央行持续通过公开市场操作大量净回笼资金,即使加上MLF投放,回笼和投放也几乎持平,而且加权平均利率呈上升趋势,再叠加年底的季节性因素,预计12月份资金面仍将中性偏紧。

不过,在总体趋紧的大背景中,也不能忽视央行通过MLF释放流动性的“维稳”意图。

央行数据显示,截至2016年11月末,中国外汇储备余额降至2011年3月以来最低水平3.05万亿美元,环比下降691亿美元,降幅为2.2%,为连续五个月下降,并再创今年1月以来最大降幅。

中信证券明明研究团队认为,造成11月以及近期多月外储下降的根本原因是美元的持续强劲表现,在人民币贬值压力不减、预期不降的情况下,企业和居民持有美元的意愿提升,资本通过多种渠道外流,外汇占款持续下降,由此造成的基础货币漏出致使流动性被动收紧。面对人民币持续贬值、资本流出的不利状况,央行采取“非典型紧缩”货币政策收紧流动性,通过营造资金面的紧平衡予以应对。

外汇市场

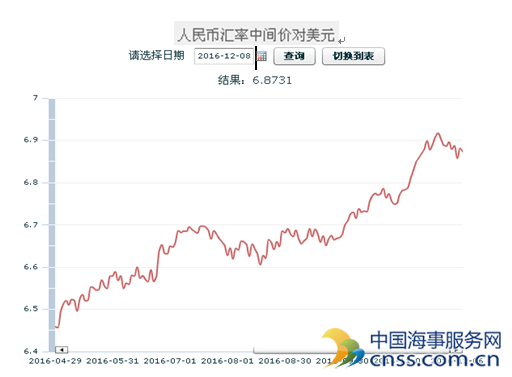

来自中国外汇交易中心的最新数据显示,2016年12月8日人民币兑美元汇率中间价上涨77个基点,报6.8731。相比12月7日北京时间16:30人民币兑美元即期汇率收盘价6.8850上调119个基点。

12月7日,人民币兑美元即期汇率收盘小幅下跌,盘中一度跌破6.89,盘中波动区间为6.8846-6.8922,成交额继续放大至388.13亿美元。北京时间23:30全天交易结束时人民币兑美元报6.8720,较上日夜盘上涨100点,为连续第三个交易日上涨,全天成交量391.93亿美元与上日大体持平。

离岸人民币(CNH)兑美元纽约尾盘下跌0.14%,报6.8967,为连续第二个交易日下跌。

据外媒报道,俄财政部将于明年初发行60亿元人民币不同期限债券,此举将为俄方开辟新融资选项,标志中俄关系进一步加深。相关人士表示,这次发行的筹备工作接近完成,将于明年初进行。

国际汇市方面,因美债收益率下滑,投资者预计美联储将加息,但会谨慎看待经济,12月7日美元兑一篮子货币下跌0.26%,报100.23,但仍高于近日触及3周低位99.849。投资者亦聚焦8日举行的欧洲央行政策会议,欧元兑美元在纽约尾盘升0.3%,报1.0751美元。美元兑日元跌0.2%,报113.75日元。美元兑加元跌0.4%至1.3228加元,此前加拿大央行维持利率不变,暗示不存在减息可能性。

证券市场(亚欧美)

截止2016年12月8日

上证综指走势 恒生指数走势

美股三大股指走势