小型散货船前景明朗 航运股—太平洋航运向好

评级机构纷纷看好:

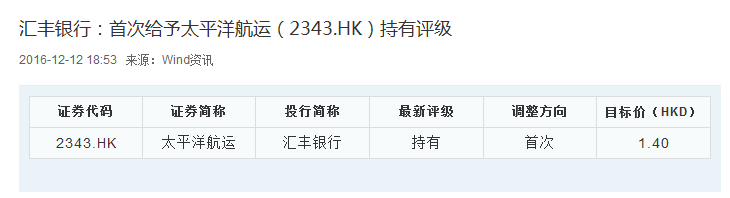

汇丰银行:

德银发表研报表示,上调太平洋航运2017-2018年盈测,预计2017年亏损将收窄至300万美元,2018年扭亏转盈7600万美元。该行称,对运费转趋于乐观预测,因而上调2017-2018年平均运费预测。因此,德银上调太平洋航运目标价由1.42元升44%至2.05元,评级重申“买入”。

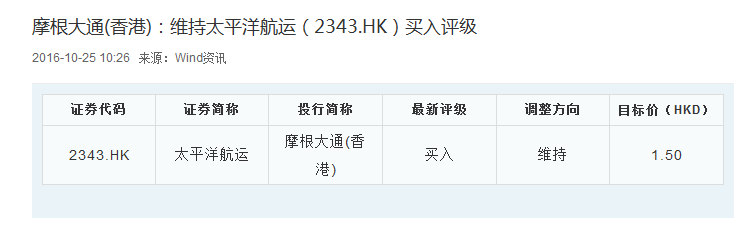

摩根大通:

租赁开支大幅减少:

太平洋航运早期公告称,公司就10项现有长期租入货船期租合约分别与10名船东于10月21日订立10份补编。据此,公司以每股1.218元向众船东发行合共79,979,037股股份,以换取众船东同意扣减于今年11月1日起24个月期间租船人应支付众船东的现时每日租赁开支合共12,556,000美元之租赁开支扣减。

众船东已各自向租船人承诺,于新股份配发日期起计90日期间内,除非事先获得租船人书面同意,彼等不得向并非相关众船东的联属人的任何人士或以有关人士为受益人直接或间接转让或出售任何新股份,或以其他方式就任何新股份设置任何购股权、权利、权益或产权负担,惟在众补编未能成为无条件并因此随即终止的情况下,该等限制将不再具有效力。

大环境向好:

航运股,指数自特朗普当选美国总统后追随波罗的海指数上升,上周(12月5日至9日是)出现轻微整固,跌0.9%,收报97.3点。反映航运业干散货情况的波罗的海干散货指数(BDI)上周收报1,090,指数由今年2月的历史低位290已回升近四倍,重回1,000水平之上,行业景气明显走出低谷。

航运股中以干散货前景最明朗,其中专注干散货运的太平洋航运(02343.HK)可以看高一线。公司目前管理的226艘船队全部为小灵便型及超灵便型,令可运载货物有较大的阵性。集团于小型货船中属龙头地位,其货船的日均收入较波罗的海现货指数有溢价。

综合市场劵商预测,太平洋航运今年收入将倒退10%,至2017年方重回正增长15%;预期今年将有7,000万元亏损,但明年亏损收窄至1,400万元,至2018年方出现亏转盈。

太平洋航运自9月起反复上升,如整体航运业继续复苏,未来其主业的干散货市场将最为受惠。

wind数据库整理