兴业证券:油运景气回落散货、集运见底复苏

来源:中国海事服务网

2017-05-11

16年业绩小幅恶化,Q1大幅改善

航运公司非经常性损益较多,扣非业绩更能反应实际经营情况,16年航运业扣非亏损72亿元,亏损较15年增加4亿元;17年扣非盈利15亿元,业绩大幅改善,主要得益于集运回暖,中远海控大幅扭亏以及两家油轮公司招商轮船、中远海能保持盈利。

航运业供需预测

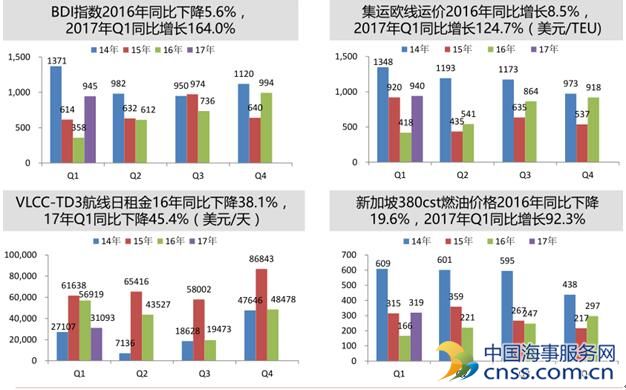

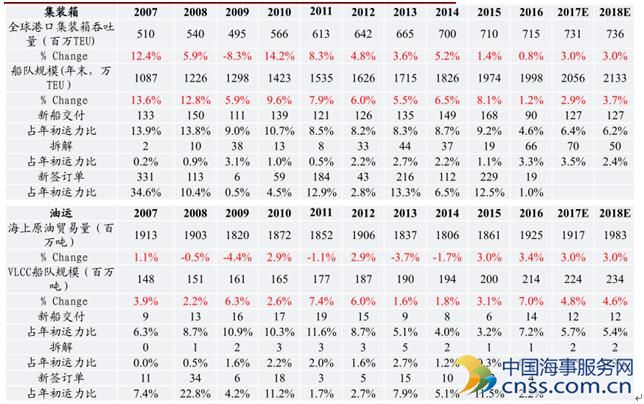

2017年干散货供求关系有望边际改善,产能利用率迎来向上的拐点;2017年集运业供求关系有望2011年以后第一次达到边际平衡,不再继续恶化,干散货、集运业有望迎来复苏。

2017年油运行业供给压力较大,产能利用率有下行压力。

我们看好17年航运业复苏。需求端:欧美经济回暖,中国制造业挤出,在“一带一路”推动下,中长期拐点临近,供给端:集运集中度大幅提升以及干散货产能利用率的反转是运价弹性向上的条件,建议积极配置中远海控、中远海特。一季度航运复苏已经开启,一季度集运、干散货运价明显回暖,中远海控业绩大幅改善,一季度因为春节因素,是行业淡季,二三季度市场将逐步转旺,行业上行空间较大。

港口行业,受益于中国进出口回暖,预计17年有恢复性增长。17年一季度行业整体吞吐量增速、业绩都有恢复性增长,但业绩绝对值仍低于14、15年,行业产能过剩、竞争激烈、中长期下行压力较大,从基本面角度来看整体估值偏贵,投资者可继续关注主题投资机会。

风险提示:经济下滑,行业需求低于预期;行业供给超出预期