欧盟成为全球最大LNG进口地

2022年1-10月,欧盟进口LNG在全球中的份额已增至24.6%,成为全球最大的进口地。船舶经纪公司Banchero Costa在其最新周报中表示,今年全球LNG贸易量持续激增,这主要归因于俄罗斯天然气管道中断和西欧LNG库存的增加。根据Refinitiv船舶跟踪数据,2022年前10个月,全球LNG装运量同比增长5.8%至3.347亿吨。出口量增长最大的是美国,同比大幅增长12.0%至6630万吨;俄罗斯今年前10月出口量同比增长11.3%,达到创纪录的2720万吨。

根据Banchero Costa的数据,澳大利亚仍然是全球最大的LNG出口国,今年迄今占全球LNG出口量的20.1%,领先于卡塔尔(19.8%)和美国(19.9%)。1-10月,澳大利亚发运量同比增长1.0%至6730万吨;卡塔尔的发运量同比增长1.4%至6630万吨。

从目的地来看,西欧处于领先地位。2022年前10个月,欧盟(27国)是全球最大的LNG进口地,占比24.6%,总量达8180万吨,较2021年同期的4860万吨增加了68.4%。这也是迄今为止的历史最高纪录。

俄罗斯是第四大LNG出口国,市场占比8.1%。2022年前10个月,俄罗斯的出运量同比增长11.3%至2720万吨。俄罗斯大部分出口的LNG来自亚马尔LNG项目,并在俄罗斯北极海岸的萨贝塔港进行装运。2022年1-10月,亚马尔LNG项目出口量达到1730万吨(占俄罗斯LNG出口总量的64%)。俄罗斯第二大LNG项目Artic LNG 2拥有3条生产线,每条产能为660万吨/年,目前正在建设中,计划于2022年完工。而位于远东地区的萨哈林2号项目是俄罗斯第一个LNG出口设施,今年前10个月,萨哈林LNG出口量达到920万吨,占俄罗斯LNG出口总量的34%。

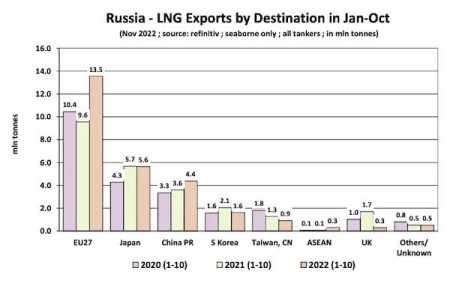

购买俄罗斯LNG的主要客户仍然是欧盟。2022年1-10月,俄罗斯对欧盟LNG出口量同比增长41.8%,从2021年同期的960万吨增至1350万吨。2022年前10个月,俄罗斯LNG出口量的49.8%仍以欧盟为目的地。另一方面,对英国的出口量同比下降82.5%,从去年同期的170万吨降至30万吨。仅次于欧洲的第二大目的地是日本,占俄罗斯LNG出口量的近21%。今年对日本的出口量同比下降0.5%至560万吨,对韩国的出口量同比下降20.9%至160万吨,占其总出口量的6.0%。2022年前10个月,俄罗斯对中国大陆的LNG出口量同比增长21.2%至440万吨,占其总出口量的16.1%。