马士基公布第一季度业绩!息税前利润暴增608%!

来源:海事服务网

2025-05-09

5月8日,马士基公布2025年第一季度业绩。

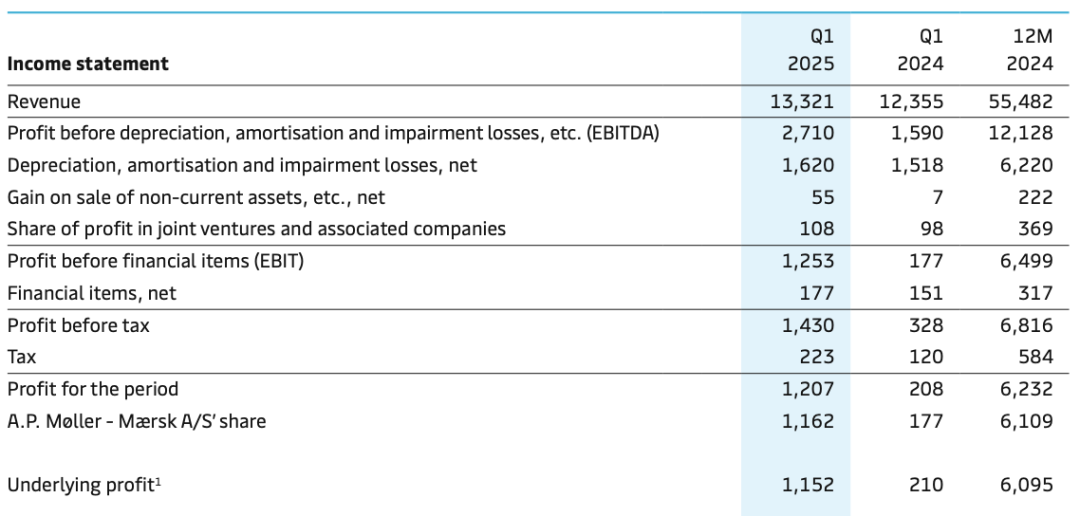

2025年第一季度,马士基营业收入同比增长7.8%至133亿美元,息税前利润(EBIT)同比大幅提升608%至12.5亿美元;息税折旧摊销前利润(EBITDA)同比增长70.4%至27.1亿美元;净利润同比增长480.3%至12.1亿美元。

尽管如预期般环比有所下滑,但得益于海运业务的稳健盈利、物流与服务板块的运营改善以及码头业务量的增长,本季度业绩仍为全年开了个好头。面对日益增加的市场不确定性,马士基维持2025年全年财务指引不变,但对集装箱货量增长预期趋于谨慎。

海运业务(Ocean)本季度息税前利润(EBIT)达7.43亿美元,较去年同期实现盈利改善,这主要得益于运价上涨及货量保持稳定,尽管环比下滑符合预期。通过持续强化运营优化,船舶利用率维持高位且成本保持稳定。二月份启动的东西向新航线网络正按计划推进,待全面实施后将有效提升航线准班率并实现成本优化。

物流与服务业务(Logistics & Services)息税前利润率(EBIT margin)较去年同期有所提升,达到4.1%,这得益于多元化产品布局以及持续的成本管控和效率提升。其中,受项目物流(Project Logistics)业务推动,货运管理服务收入同比增长18%。同时,履约服务的持续运营优化也为业绩增长作出重要贡献。

码头业务(Terminals)继续保持优异表现。货量强劲增长、单箱收入提高及仓储收入增加共同推动业绩提升,而通过自动化运营和提升产能利用率有效控制了成本。投资资本回报率(ROIC)进一步提升至14.5%。

2025年业绩指引

马士基维持2025年全年业绩指引不变:预计基本息税折旧摊销前利润(EBITDA)为60-90亿美元,基本息税前利润(EBIT)为0-30亿美元,自由现金流至少为负30亿美元。鉴于宏观经济和地缘政治不确定性加剧,全球集装箱市场货量增长预期已下调至-1%至4%区间。马士基预计其业务增速将与市场持平,而红海航运中断情况预计将持续至年底。

马士基2025年业绩预期仍面临显著不确定性,主要受宏观经济与地缘政治因素对集装箱货量增长及运价走势的双重影响。