BDI失守千五点关口 市场乍现季节性跌宕

BDI失守千五点关口 市场乍现季节性跌宕

总体状况:

BDI数值分布统计:

时间:2013年1月2日至本周;交易日1717个;﹥2000点占64个交易日即3.73%;2000-1000点区间占796个交易日即46.36%;﹤1000点占857个交易日即49.91%,合计1653个交易日即96.27%﹤2000点。目前:今年 1月23日(周三)至5月9日(周四)累计71日跌破千点,5月10日至本周已累计127日超越千点,其中第29周至39周累计36日超越2000点,第39周周四失守2000点,迄今未收复,本周市场回调下行。

BDI:

本周BDI全五降,收盘值1378点,环比上周低319点18.80%,使上周积余的-2.83%减至-21.63%;周增幅-20.21%,较上周低14.33%,使上周积余的0.97%减为-13.36%;年内净增续跌为15.69%;周均值1534点环比上周续低229点或12.99%,较上周的-2.22%低10.77%,同比去年的1301点高233点或17.91%,去年同期周增幅为-23.24%,比本周低3.03%。本周BDI四项指标连续第3周全部低于上周,表明负能量进一步释放,转机再延迟;本周四项指标连续第十九周全部高于去年终期。

BCI:

本周BCI四降一升,收盘值2444点,环比上周低506点或17.15%,较上周-1.96%低15.19%;周增幅-18.10%,较上周低16.19%,使上周积余的6.74%减为-9.45%;年内净增续跌至131.32%。周均值为2722点较上周低305点或10.08%,较上周的2.26%低12.34%,同比去年的1974高748点或37.89%,去年周增幅为-50.30%,比本周低32.20%。

BPI:

本周BPI连续第三周全五降,收盘值为1290点,环比上周低223点或14.74%;周增幅-15.69%,较上周低3.23%,使上周积余的-8.36%续跌为-11.59;年内净增续跌为-3.27%;周均值1386点较上周低191或12.11%,较上周的-10.65%%低1.46%,同比去年的1512点低126点或8.33%,去年周增幅为-2.30%,比本周高13.39%。本周均值同比BCI低1336点或49.08%,较上周扩1.18%的差距。

BSI:

本周BSI亦连续第三周全五降,收盘值跌破千点,为824点,环比上周低221点或21.15%;周增幅为-23.17%,较上周低10.63%;年内净增续跌为-13.21%;周均值919点,较上周低201点或17.95%,较上周的-7.21%低10.74%,同比去年的1022点低198点或19.37%,去年的周增幅为-4.65%,比本周高18.52%。

涨跌势:

1、BDI延续上周形成9连降第八波跌势(10/29-11/8),累增-26.20%(本周占-20.21%),与上一波跌势时隔仅3个交易日。

2、BCI本周继续无5+连升(降)成波涨(跌)势。

3、BPI延续上周第八波跌势为19连降(10/15-11/1),累增-40.91%,本周占-15.69%。

4、BSI延续上周第八波跌势为18连降(10/16-11/1),累增-39.01%,本周占-23.17%。

营运状况:

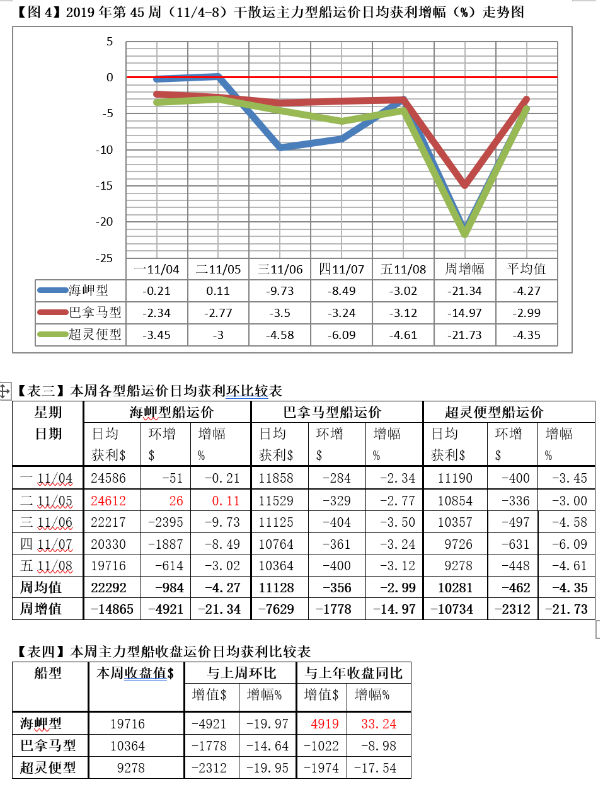

1、本周主型船运价日均获利:

海岬型船净增-4921美元,较上周低4613美元或1497.73%,使上周积余的975.72%减至-522.01%;年内净增续跌至4919美元;周增幅为-21.34%,环比低20.17%,年内净增续跌至72.27%。周均值较上周低2973美元或11.77%,为22292美元。

巴拿马型船净增-1778美元,环比上周低328美元或22.28%,年内净增续跌至-1022美元;周增幅为-14.97%,较上周低3.79%;年内净增续跌为5.91%。周均值较上周低1526美元或12.06%,为11128美元,同比海岬型船低11144美元或50.04%,较上周扩0.13%的负差。

超灵便型船净增-2312美元,环比上周低1171美元或280.82%,年内净增续跌至-1974美元;周增幅为-21.732%,较上周低8.89%,年内净增续跌至-14.71%;周均值较上周低2147美元或17.28%,为10281美元。

2、本周运价日均获利收盘值与上周环比:

海岬型船收盘为19716美元,较上周低3098美元或1.23%;比去年同周的11250美元,高8466美元或75.25%。

巴拿马型船收盘为10364美元,较上周低1454美元或10.69%;比去年同周的11975美元低1611美元或13.45%。

超灵便型船收盘为9278美元,较上周低2312美元或19.95%;比去年同周的11254美元低1976美元或17.56%。

3、按收盘值粗略估算,海岬型船营运续盈12.5成,较上周续减盈5.6成;巴拿马型船续盈4.0成,较上周续减盈2.4成;超灵便型船续盈9.7成,较上周续减盈5.0成。

走势看点

1、本周BDI架构各指数年内净增率如下:BDI续跌至15.69%,BCI续跌至131.32%,BPI续跌为-3.27%,BSI续跌为-13.21%。

2、BDI架构加剧下行,出现如下3个特点:

a、本周BDI架构整体跌幅加大,BDI的单日值自今年7月2日以来,再次失守复苏的“心理关口”:1500点。本周-20.21%是继今年第5周-32.65%之后的年内第二大周跌幅;去年同期落下当时年内最大周跌幅-23.24%。两相比较乍现市场季节性跌宕的规律性特点。

b、海岬型船营运自7月2日以来,本周日均获利收盘跌破20000美元;BSI维持54个交易日后跌破千点。与去年同期营运纵比,海岬型船仍胜去年,而巴拿马型船与超灵便型船则大逊于去年。

c、从海岬型船运价日均获利周增幅与BCI相比较来看,以-21.34%对-18.10%,落差3.24%,较上周的0.74%扩2.50%的差距,出现波动;巴拿马型船对BPI为0.72%落差,较上周的3.72%缩3.00%的差距,趋于平静;超灵便型船与BSI落差为3.44%,较上周扩3.14%的差距,波动趋烈。总体营运不平衡加剧。

海运圈聚焦专栏作者:俞鹤年(工作联系邮箱:yuhenian@126.com)