几内亚动乱对干散货市场影响有限,BCI连续两日下跌……

近日,受几内亚政治动荡影响,该地区的海岬型船舶运价略有振荡,但依据海运咨询研究机构德鲁里的分析,由于中国在西非的影响力,政变对运价的影响将不会长期持续。

上周末,持续不断的几内亚政治动荡进一步恶化,几内亚特种部队“红色贝雷帽”推翻了已有11年历史的政权。政变引起的骚乱给铝土矿开采和供应链活动带来了不确定性,特别是几内亚的干散货运输。

2020年,铝土矿占全球干散货运输总需求(吨英里)的4.5%,其中72%来自几内亚。在过去的五年里,几内亚成为全球最大的铝土矿供应商,其他主要出口国澳大利亚和印尼远远落后。同时,中国作为最大的铝土矿进口国的地位在不断加强。在过去五年中,全球铝土矿贸易增长量全部来自中国。

几内亚政变可能将影响采矿作业的正常运行,导致铝土矿装载中断,并影响几内亚至中国的铝土矿贸易。贸易量的下降将直接导致该地区海岬型船运价下跌,几内亚铝土矿总量的四分之三以上都是通过海岬型船以及超大型矿砂船(VLOC)出口。根据波交所数据,在政变发生后的第一个交易日,中国-巴西往返航线即期运价就下跌了8.5%,至每日37721美元。 中日至巴西的跨太平洋往返航线下跌了6.4%,至每日38969美元。

此外,几内亚铝土矿出货量在三季度将面临季节性下降,阻碍了该地区对大型船只的需求,而政治动荡带来的额外影响将挤压对这些船舶的需求,进而导致运价的进一步萎缩,因此这类船舶在中国港口的拥挤程度将进一步加剧。

德鲁里分析此次几内亚政变对航运需求以及运价的影响都是短暂的,原因有二:

几内亚大部分采矿和航运活动直接或间接受中国的控制,中国可能会对其进行监管。这些活动(采矿和航运)对几内亚的经济意义重大,所以政治团体不会对铝土矿供应链的进行破坏。

几内亚至中国铝土矿贸易的增长将取决于中国制造商的需求,几内亚政治动荡的任何影响都将是短暂的。

自今年年初以来,海岬型船收益一路飙升,主要源于该类船舶大量在港口拥堵,最初是在ECSA和澳大利亚,然后在中国港口等待船舶的大量增加。

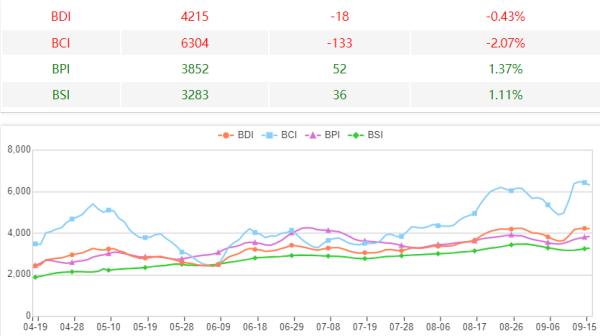

9月16日,海岬型及巴拿马型船运价低迷,波罗的海航运交易所(Baltic Exchange)主要干散货运价指数在连续上涨五日后小幅下跌。

跟踪运载干散货商品船舶运价、反映海岬型、巴拿马型和超灵便型散货船运价的波罗的海干散货运价指数(BDI)下跌18点,至4215点。

波罗的海海岬型船运价指数(BCI)连续第二个交易日下跌133点,跌幅2.1%,至6304点。但该指数仍接近 9 月 14 日创下的 12 年高点,分析师将近期上涨归因于与天气相关的中断和港口拥堵,尤其是在中国。

海岬型船平均日租金收入下跌了 1,100 美元,至522813美元,该船通常运输170,000至180,000吨包含铁矿石和煤炭在内的货物。

波罗的海巴拿马型船运价指数(BPI)连续六个交易日上涨,上涨52点,涨幅1.4%,至3852点。

巴拿马型散货船平均日租金收入上涨了464美元,至34665美元,该船通常载运约60,000吨至70,000吨的煤炭或谷物。

波罗的海超灵便型散货船运价指数(BSI)上涨36点,至3283点。