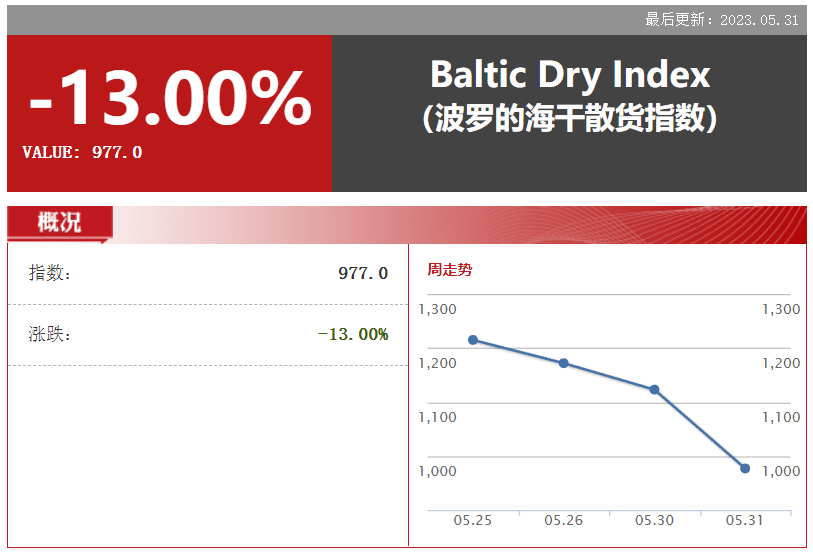

977点!BDI再次跌穿1000点!散货船市场乌云密布 何时触底反弹?

2022年初,由于海运需求高涨叠加运力紧张,集装箱“一箱难求”,散货船也“一船难求”。然而今年,国际海运市场的供求发生大反转,国际航运运价每况愈下。

本周,BDI架构周线继续全部告负,并且就在5月的最后一天,BDI指数“跳水”式下跌,跌破1000点大关。

977点:BDI单日下降13%

创今年最糟糕单月表现

因西欧煤炭利用率下降,使海岬型运价锐减逾3000美元,拖累波罗的海综合指数(BDI)周三(5月31日)跌破千点,下挫146点,或13%至977点,月线4个月以来首度收黑,下跌38%,创下今年以来最糟糕的单月表现。

而上次BDI跌破1000点,是在今年1月13日,当时由于农历新年假期货运活动将大幅放缓,且巴西即将到来的雨季增加了市场不确定性,令海岬型与巴拿马型船运价持续走弱,连带影响BDI跌破千点大关,到达976点。

时隔5个多月,BDI再次跌破1000点。

Intermodal Research 分析师Yannis Parganas表示,

西欧煤炭利用率下降,是海岬型市场走软的主因;而中国与欧洲的煤炭供应量有限,且谷物交易也受到影响,过多的压舱货物使巴拿马型船运价走低。

而根据船舶经纪商Allied报告,近来散装市场糟糕的表现,可归因于中国多项经济数据低于预期。分析师表示,5月31日公布的5月份中国官方制造业采购经理人指数( PMI)出现连续第二个月的萎缩。

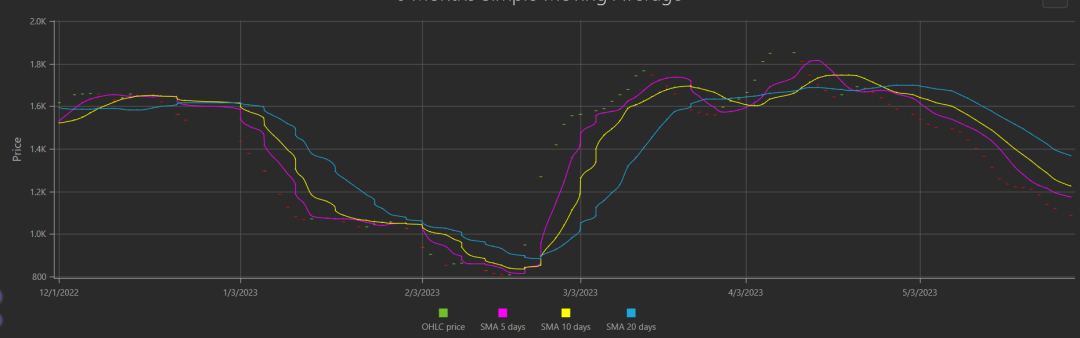

不同船型方面——

好望角型指数(BCI):报于1,218点,创下自2月14日以来的最大百分比跌幅

好望角型指数下跌376点或24%至1,218点,创下自2月14日以来的最大百分比跌幅。

该指数本月下跌47.1%,这是四个月来的首次月度下跌。

“就大西洋盆地而言,西欧煤炭利用率的下降是好望角型指数下降的主要原因,”Intermodal Research 主管Yannis Parganas 表示。

通常运输150,000吨货物(如铁矿石和煤炭)的好望角型船的平均每日收入减少3,122美元至10,099美元。

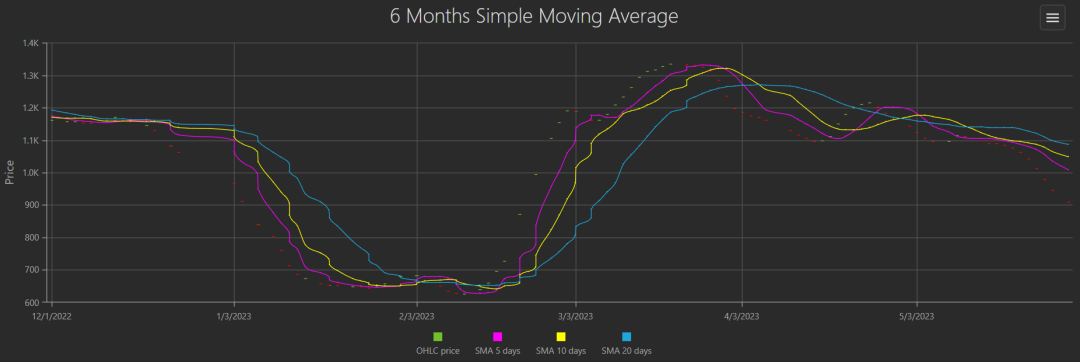

巴拿马型指数(BPI):报于1,045,为8月以来最大单月跌幅

巴拿马型指数下跌45点至1,045。该指数5月下跌34.1%,为8月以来的最大单月跌幅。

通常运载约60,000至70,000吨煤炭或谷物货物的巴拿马型货轮的平均每日收入减少406美元,至9,405美元。

受弱于预期的中国经济数据影响,黑色金属期货价格普遍走低。

Intermodal在一篇文章中提到:“运往中国和欧洲的煤炭供应量有限,而谷物活动也受到抑制,过多的压舱物增加了运价的进一步压力。”

超灵便型指数(BSI):报于881点,触及2月底以来的最低点

在小型船舶中,超灵便型船舶指数下跌29点,或约3.2%,至881点,触及2月底以来的最低点。

煤炭需求阻碍BDI增长

行业期待夏季传统需求高峰到来

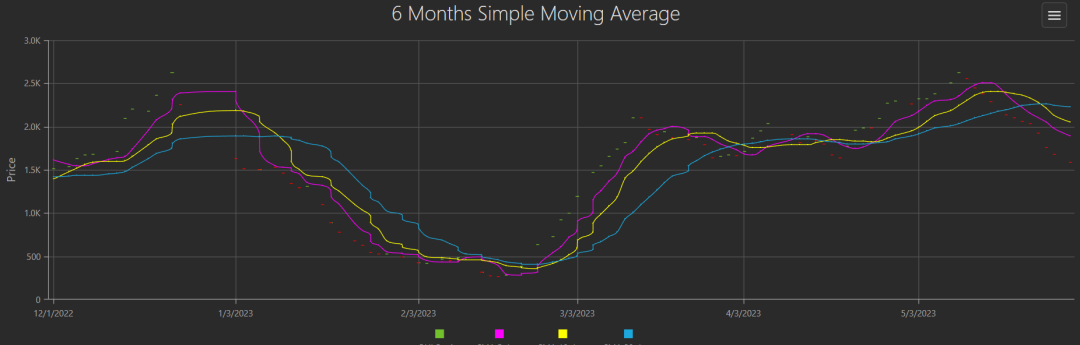

波罗的海干散货指数(BDI)在三个月内首次跌破1000点,因为干散货市场的所有四个主要部分继续疲软,主要是由于港口内铁矿石和煤炭的高供应、高库存。

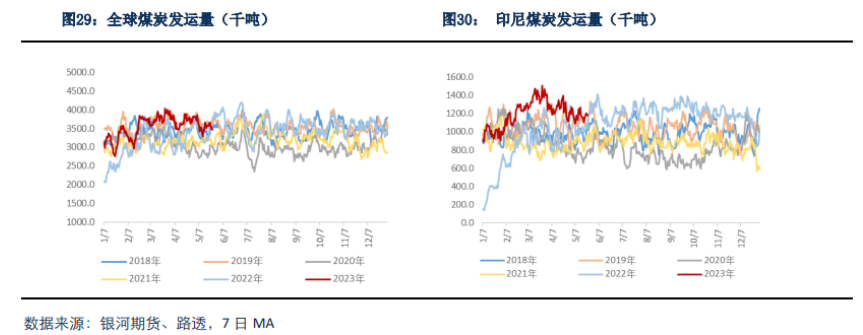

中国需求方面,目前处于传统消费淡季,国内电厂煤炭库存较高,尤其是沿海8省库存高企,电厂采购意愿下降。

从中国煤炭进口来看,4月进口煤炭4068万吨,同比增长72.7%,增速比3月份回落78.0个百分点。国内煤炭供应充足,1-4月份,生产原煤15.3亿吨,同比增长4.8%,1-4月进口煤炭1.4亿吨,同比增长88.8%。2023年以来,在煤炭进口量增加叠加保供政策延续下,国内煤炭供应量充足,煤炭库存持续攀升。目前随着国内外煤炭价格的倒挂,导致进口意愿进一步下降。

后续,中国或逐渐走出煤炭消费淡季,迎来传统的夏季高峰需求,关注后续气温和雨水情况。海外需求方面,未来随着印度气温的明显回升,煤炭需求有望增加,欧盟天然气价格虽回归合理区间,但随旺季来临煤炭需求有望反弹,预计后续海外煤炭有望好转。

-----------------

整体来看,此次5月之所以会成为“最糟糕单月”,是国内外共同的需求疲软造成的。尤其是煤炭需求下行,干散货运价持续走弱,BPI显著下跌。

随后的6-7月中,预计谷物的发运将比之现在进一步回落,BPI或许仍保持下跌,但铁矿和煤炭发运有望好转,从而带动6月干散货运价筑底回升。