建设世界一流军队,舰船动力龙头将充分受益

来源:海事服务网

2017-10-27

中国海事服务网10月26日讯,近日,国海证券发布研报称:舰船动力龙头“中国动力”业绩稳定增长,将充分受益于十九大关于“建设世界一流军队”的发展目标。

根据中国动力发布第三季度报告:2017年1月至9月,公司实现营业收入164.90亿元,同比增长 9.12%;实现归母净利润8.07亿元,同比增长21.92%;实现扣非归母净利润 7.38 亿元,同比增长 41.66%。

习主席在十九大报告中指出,将在本世纪中叶,把人民军队全面建成世界一流军队。海军是我国军队的重要组成部分,是维护我国海外利益的主体,海军舰船将得到持续的发展和投入。动力装置作为舰船“心脏”,价值约为舰船总成本的 10%。以 China SignPost 报告中 054A型护卫舰 3.48亿美元的造价为参考,可以判断大型舰船的动力系统价值超过亿元人民币。公司作为海军舰船动力的龙头,将充分受益于世界一流海军的建设。

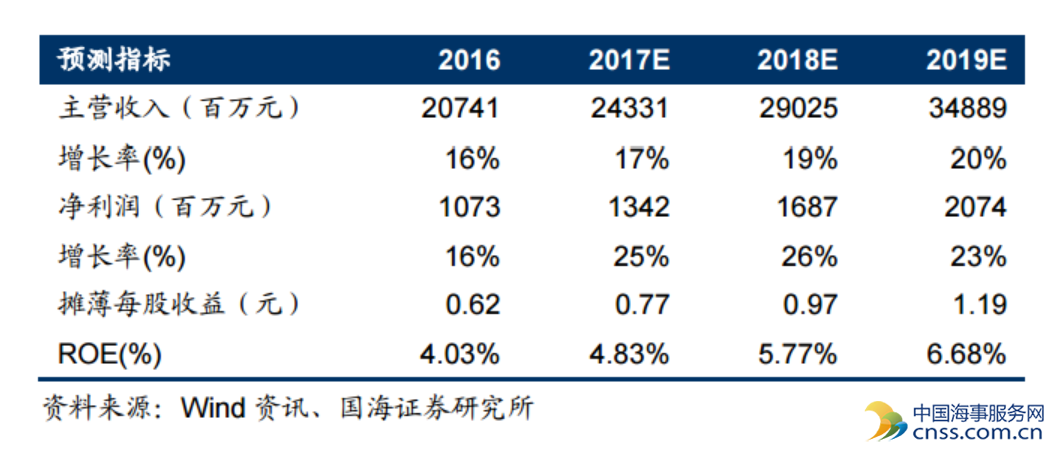

国海证券分析:基于公司海军舰船动力龙头的市场地位,内部资产的整合优化,民品业务的快速拓展,看好公司未来发展,维持增持评级。在相关收购完成前,暂不考虑其对公司业绩的影响,预计2017-2019年归母净利润分别为13.42亿元、16.87亿元以及20.74亿元,对应 EPS 分别为0.77元、0.97元及1.19元,对应当前股PE分别为33倍、26倍及21倍。

本文由中国海事服务网王琰编辑整理