干散货运输:2018 年运价进一步上行

中国海事服务网CNSS讯:据华泰证券预测,2017 年干散航运需求增速达到 4.2%,供给增速为3.3%。行业需求的驱动主要由于中国进口铁矿石需求的增长以及全球煤炭粮食贸易增长的回升。运力进一步收紧,将有利于运价上涨。

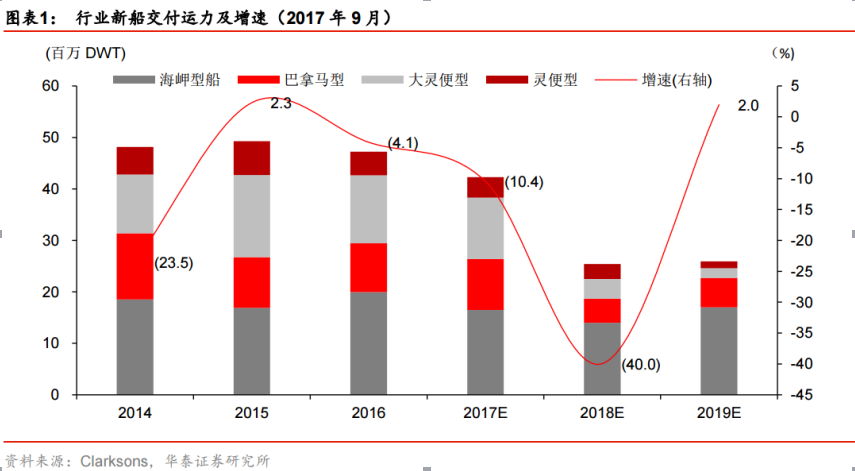

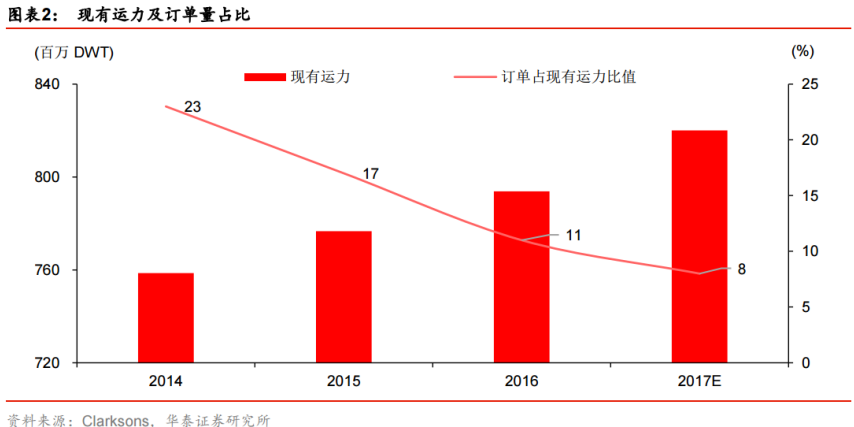

从供给方面来说,截止到 2017 年 9 月,散货船运力达 8.2 亿载重吨,同比增长 4%。华泰证券预测未来几年的运力增速会进一步走低,2018、2019 年行业运力增速分别为 1.61%和 1.56%。新船订单方面,根据 Clarksons 统计,截至今年 9 月,行业新船订单量达到 6,410 万载重吨,占现有运力的 8%, 达到了10 年以来的最低值,这个指标意味着未来几年行业供给增速将大幅低于需求增速,利好行业运费提升。

华泰证券认为未来几年行业供给收缩趋势还受以下二个原因驱动:(1)根据国际海事组织要求,压载水公约于 2019 年 9 月生效,所有船舶均需安装压载水处理系统;(2)从 2020 年 1 月1 日起开始实施全球船舶燃油硫含量 0.5%的排放限制。

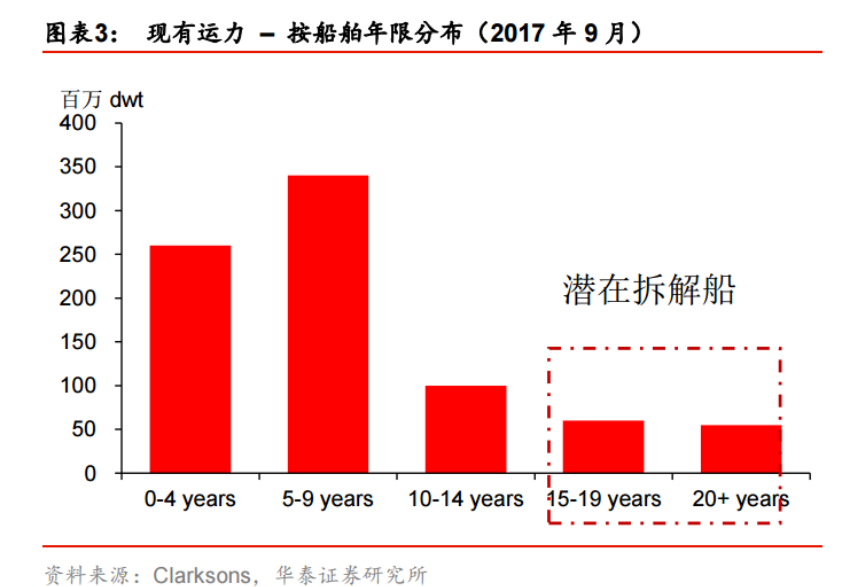

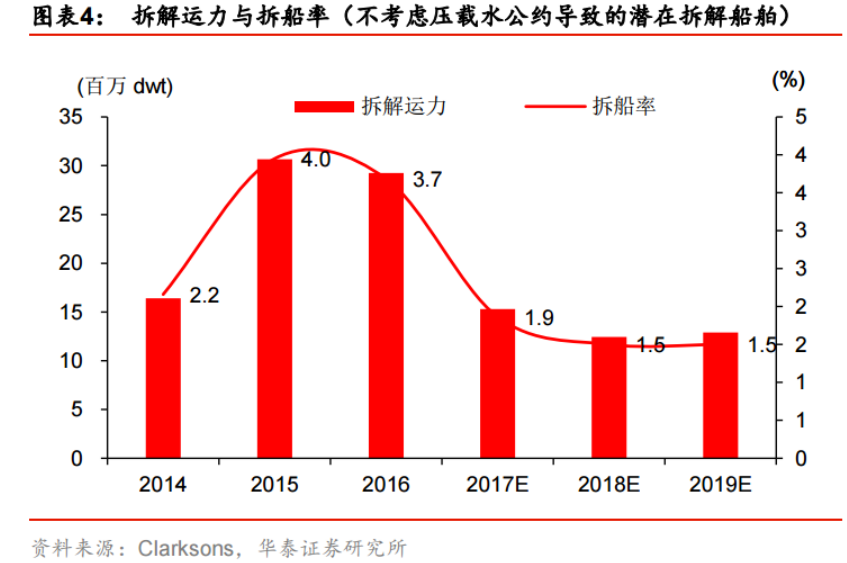

以上两个环保要求将加快推进老旧船舶替换进程,拆解行业的老旧船舶。因为对于船龄超过 20 岁以上的船舶,额外花费 50-100 万美金安装压载水系统将进一步增加船舶运营成本,旧船拆解将是更多船东的选择。根Clarksons 数据,截止到今年 9 月,大约 6.7%的现有船舶已经超过 20岁,在新规则下,这些船只很可能会被拆解。预计 2018 年行业拆船率为 1.5%(不包括受压载水公约和排放限制影响的船舶)。综合考虑新规的要求后,我们预测在2019 年到 2022 年之间行业平均拆船率或许将高达 6%,这将会导致在接下来的五年里运力供应为负增长,形成行业供不应求,运价上涨的利好趋势。