惠誉评级:市场基本面支撑全球航运业前景

来源:海事服务网

2021-12-16

得益于集装箱航运和干散货航运持续强劲的市场前景,以及预期油轮板块2021之后将得到改善,惠誉评级将全球航运业前景评分维持在中性水平。

全球经济持续复苏是所有航运板块在2022年能否保持上行态势的关键。下行风险包括新冠肺炎疫情的反复可能导致的需求低于预期。当然,与疫情有关的限制导致港口拥堵等供应链问题,进而推升运价。

贸易保护主义的发展趋势可能会限制航运需求,而国际海事组织(IMO)或欧盟的排放法规可能会影响托运人的成本结构及中期盈利能力。

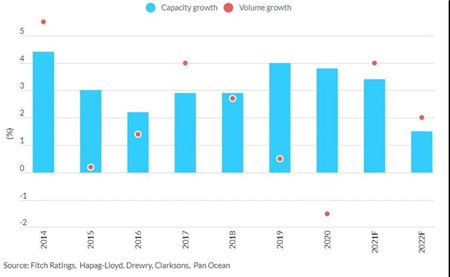

惠誉预计2022年集装箱货量的增长率将较2021的7.4%有所放缓。但由于供应增长率相对较低,预计2022年市场对航运公司有利。高运价导致集装箱船订单增加,手持订单与现有船队运力之比从2020年底的8%增加到20%以上,这些新运力将从2023年开始投入运营。

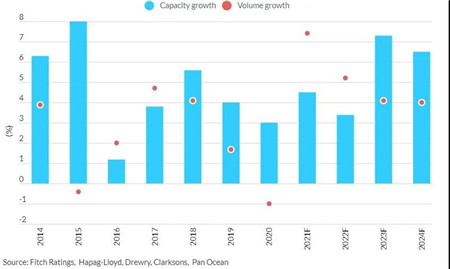

惠誉预计2022年干散货航运的增长率将从2021的4%降至2%,部分原因是煤炭和铁矿石运量减少。预计2022年船队运力增速下降到1.5%左右,对2022年干散货运价形成支撑。

惠誉预计油轮运量将从疫情的阴霾中恢复, 2022年的需求增速将有助于运价的恢复。