ING全球集运市场展望:大繁荣后面临新造船潮的压力

几十年来,集运市场已经习惯了周期性变化,在2021年和2022年经历了前所未有的大繁荣,班轮公司的运价和利润创下历史新高。

但随着消费者开始减少商品支出,在全球经济受到通胀冲击和快速加息而陷入困境的背景下,需求放缓非常严重。因此,主要贸易航线的现货运价迅速下降。但在未来几年,对新造船的投资浪潮将变得更加引人注目。

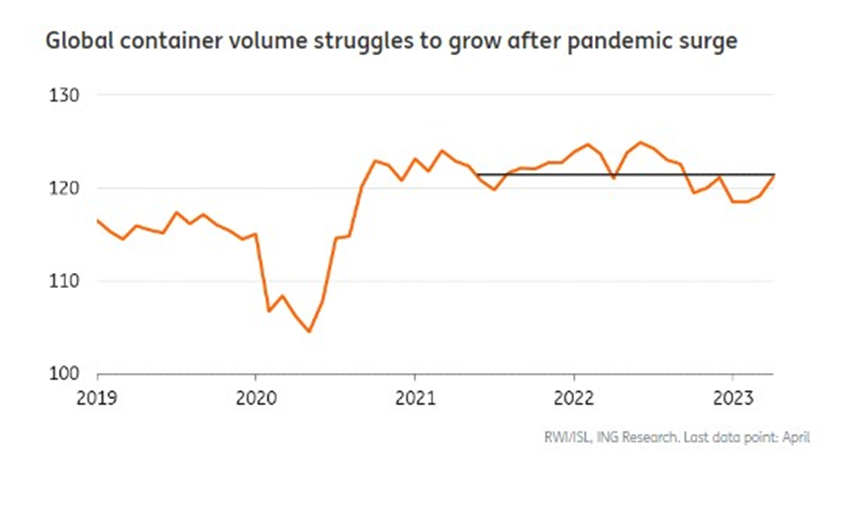

集装箱贸易在2023年收缩,但在2024年之前将适度回升

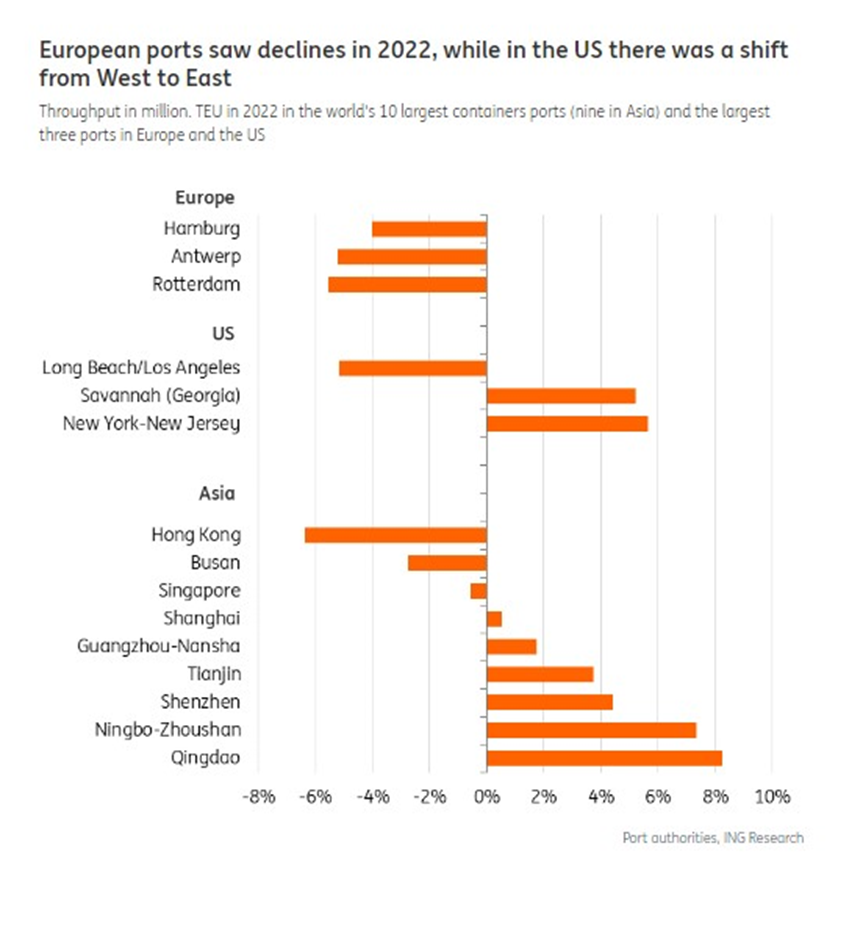

由于集装箱内有食品和非食品消费产品,也有资产设备、半成品和原材料,其与全球贸易高度相关。但集运市场最近变得更加极端。2022年的空箱潮已经是一个信号,市场环境正在恶化。消费逻辑正常化和去库存导致了集装箱贸易量的下降。由于对俄罗斯的制裁,欧洲最大的集装箱港口鹿特丹港、安特卫普-布鲁日港和汉堡港,自今年上半年以来,集装箱吞吐量也有所下降。

正常化的进程仍在进行,尽管上海港在2023年第二季度出现反弹,但全年平均仍将处于温和收缩。尽管经济放缓继续拖累前景,但ING确实预计集装箱贸易需求将从今年下半年开始温和改善,并在2024年恢复到3%左右的增长。

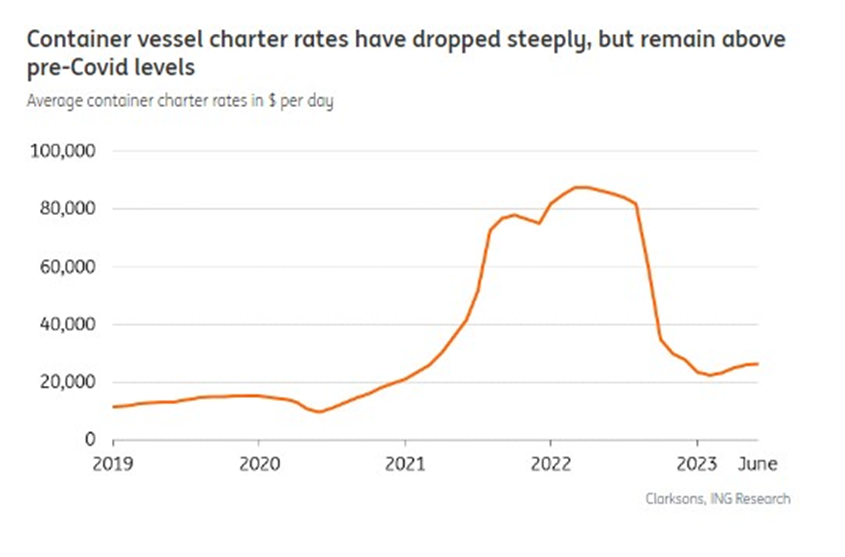

集装箱现货运价恢复至接近疫情前的水平

2023年上半年,中国出口集装箱运价综合指数(CCFI)继续下滑,接近疫情前水平。扣除通胀因素,6月份上海至欧洲航线的即期运价实际水平低于疫情前。现货运价仍略高于四年前,但2023年欧洲的总体价格已经上升了15%以上。上海-美国的现货运价也是如此,尽管美东的运价受到了从美西向美东转移和巴拿马运河限制的刺激。从中国到世界其他地区(如南美)的运价也显示出更大的韧性。

4500-850TEU的集装箱船和支线船6至12个月租金显示出比现货运价更大的韧性,而且交易价格仍远高于疫情前。正如Harper-Petersen指数显示,他们目前似乎已经触底。这可能与下半年的预期复苏有关,因为较长租期的租船合同已经显示出疲软,但这仍然是值得注意的。

该细分市场的较低订单量和航线多样化也可能支持对小型船舶的需求。对于较长租期的合同,船东也可能仍会从过去两年的较高租金中受益。

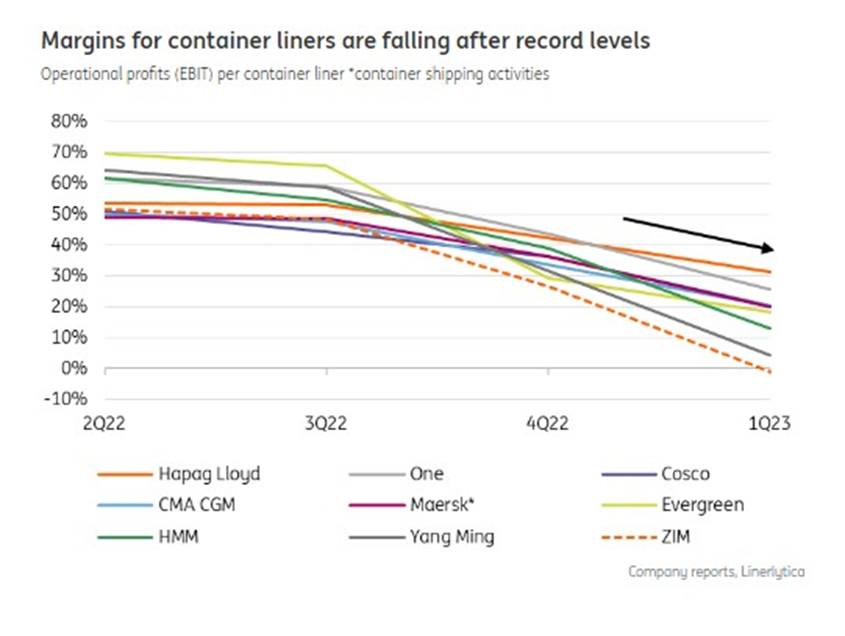

盈利能力从峰值急剧下降

班轮公司整体盈利水平(EBIT利润率)在2022年达到了50%+的峰值,与前一年类似。但这种情况当然不可持续。长期平均息税前利润率仅为1%,在过去十年中,甚至有几年为负值。主流的班轮公司(不包括地中海航运)的息税前利润率从2022年第二季度的55%以上降至今年第一季度的17%左右。

长协合同运价锁定导致2023年利润延迟下降

超过50%的集装箱是根据与托运人签订的长协合同运输的。对于马士基来说,2022年全年这一比例甚至接近70%。大多数以峰值运价成交的合同将于2023年上半年到期,导致新的运价大幅下降。因此,现货运价暴跌将逐渐影响2023年上半年的总运输成本。运力过剩的下行压力甚至可能导致2024年出现亏损,但运力控制策略和外部影响将产生影响。

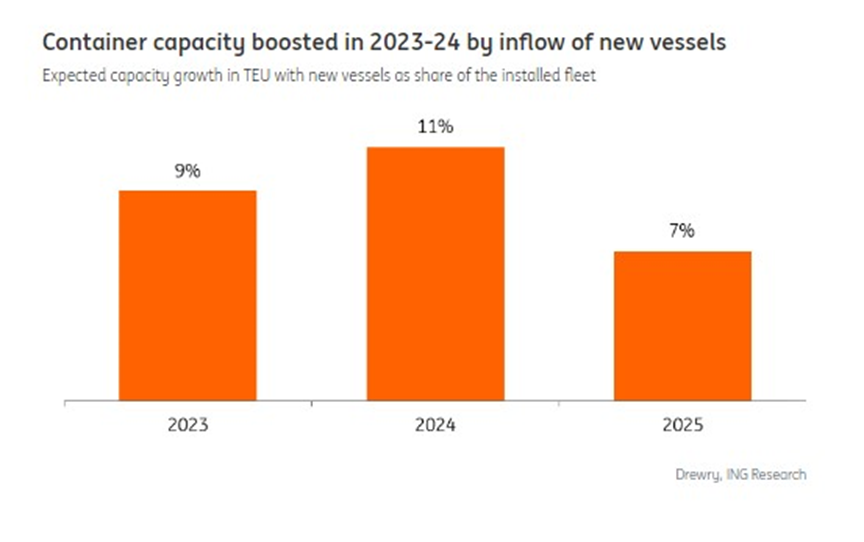

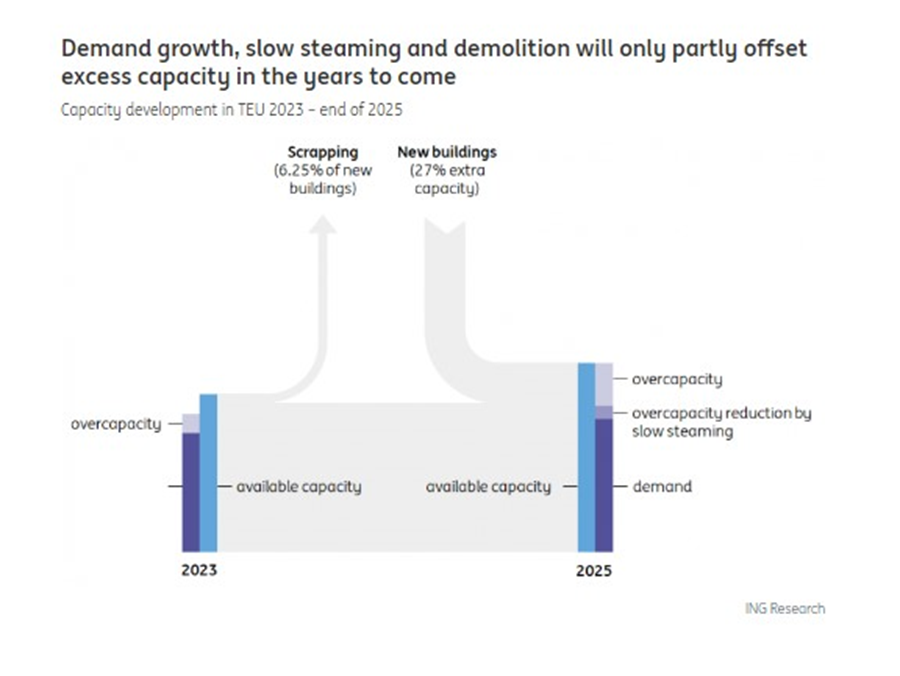

新造船潮在萧条期掀起波澜

集运大繁荣引发了新(大型)集装箱船订单的激增。2023-2025年间,预计交付运力将达现有船队的27%。

集装箱船订单比2008年金融危机前的峰值水平低得多,但现在船队本身也大得多。鉴于当前供应链全球化的趋势已经结束,这一次可能更具挑战性。

另一方面,集运市场比20年前更加巩固。三大联盟被允许在欧洲运营,至少直到2024年4月25日欧洲和英国现行的集体豁免到期之前(2M联盟将于2025年解散,海洋联盟和THE联盟计划持续到2027年)。

一切都与未来几年的运力有关

投资新造船的主要驱动力是未来的需求,但最重要的是船队的增长和更高效(更大型)的船舶。预计2023-24年将交付700多艘,2025年将交付150多艘。其中约45%是新巴拿马型船舶(Neo-Panamax型12500-18000TEU),另有20%是超大型集装箱(ULCV)。支线集装船(约3000艘)只占订单的三分之一多一点,相当于运力的8%。

可持续发展和双燃料船舶的投资推动使集装箱船舶订单激增

集运领域对替代燃料的推动最为强烈,可能是因为离消费者相对较近。根据Clarksons的数据,新造船总订单的近一半是液化天然气(LNG)或甲醇“就绪”或“预留”的双燃料船舶,这些订单在2022年加速增长。马士基订购了一系列25艘能够使用甲醇动力的双燃料集装箱船,并正忙于与合作伙伴在港口创造供应。包括海洋网联(ONE)、达飞集团(CMA-CGM)等其他班轮公司也在跟进。液化天然气仍占船舶替代燃料订单的最大比重,其次是甲醇,尽管氨具有毒性,但也在计划之中。

双燃料意味着船舶要么配备了可使用替代燃料的设备,或者已经能够转换燃料。在大多数情况下,船舶仍然可以使用常规燃油或改用燃油,这提供了灵活性,也考虑到需要支付溢价的价格差异。在大多数情况下,改造船舶是没有吸引力的。这意味着双燃料船舶投资的激增进一步推高了运力流入。

运价很脆弱,2023年和2024年可能很容易下降

大量的新运力流入,再加上贸易增长疲软,可能会破坏运价,因为新运力短期内不会被额外需求吸收。此外,随着供应链的改善,滞留在拥堵港口周围的受阻运力——在2022年初最糟糕的时候多达15%的运力——正越来越多地被释放。一些新订单可能会被取消,但预计规模不会太大,因为没有人愿意承受运输效率的损失。

这意味着现在一切都归结为管理运力。问题是,班轮公司将如何应对?截至目前,班轮公司仍在追求市场份额。集装箱船的使用率已经下降(第一季度降至75%),第二季度的运价也很脆弱,而且这种下跌很可能会持续。鉴于班轮公司现金充裕,这种情况很可能在很长一段时间内演变成价格战。

班轮公司如何管理运力?

班轮公司通常有三种选择来管理运力并减少供应量:拆船、降速航行和空白航行。

拆船是否能发挥作用?在生命周期即将结束时,随着船舶价值接近报废水平,航运公司可能会决定削减运力。与此同时,新的环保法规可能会在未来几年加快拆船活动。尽管截至目前还没有看到加快的迹象。Bimco预计,2023-24年拆船将使运力减少约3%。

降速航行:管理运力过剩的另一种选择是降速航行。数据显示,由于预计会有新的运力流入,集装箱船已经降速航行。今年第一季度,平均航速降至13.8节,比去年同期下降了4%。降速航行肯定不会吸收全部运力,但可能会吸收5-7%左右的运力。运力管理的一部分也可能是绕行好望角,这将到欧洲的航行时间延长了五到七天,并节省了苏伊士运河通行费。

取消(空白)航次:在疫情期间,班轮公司学会了如何在联盟内管理运力,以适应短期的供需平衡。尽管这影响了客户的可靠性,但效果相对较好。在船舶使用率下降的情况下取消航次是合乎逻辑的。然而,问题是,班轮公司是否会在竞争压力越来越大的情况下坚持这样做。Lynerlitica的数据表明,这在2023年上半年没有取得太多效果。

区域运力部署可能较少受到运力过剩的影响

世界各地的许多港口还不具备靠泊超大型集装箱船的能力。例如,巴西、印度和亚洲其他国家的港口就是这样。她们也无法通过巴拿马运河。这意味着,主要贸易航线以外的航线有可能不会受到运力过剩的影响。因此,不同航线的运价情况会有所不同。

班轮公司投资物流业务可能带来缓冲

班轮公司一直在利用强劲的业绩投资码头和其他物流资产,如合同物流和空运业务,为客户提供综合供应链服务。从这个意义上说,他们正与传统上长期履行这一职责的物流公司开展竞争。

包括地中海航运、马士基和达飞集团在内的大型班轮公司已经投资了大量码头,也创建了自己的航空货运业务,这将使他们的风险敞口多样化。在2021-22年集运业创造了创纪录的3000亿美元的利润后,利润将降至前几年的一个零头,预计2023年这种下降趋势将持续,因为现货运价将回到盈亏平衡水平,并可能在2024年将平均盈利能力推至更低。然而,包括马士基和达飞集团在内的几家大型班轮公司采用的多元化战略可能会为业绩提供一些缓冲,因为物流服务的利润率往往比集运更稳定。