小威尔伯•罗斯,航运业的“破产之王”

小威尔伯•罗斯,一个通过重组困难企业而获得财富的美国亿万富翁,被称为“破产之王”,是在航运业尚哀鸿遍野时首先进入航运业的私募投资基金玩家之一。2011年8月,他向钻石航运公司(Diamond S Shipping)和它的油轮船队投入了10亿美元。罗斯跟进购买了一家经营液化石油气船(船型 船厂 买卖)业务的导航(产品库 求购 供应)公司的股份。他的策略是始终在市场接近底部时进入,同时他拥有等待市场在长达几年后才回暖的胆量、储备和专注。罗斯乐观地认为,船舶需求的增长量将在2014年超过船舶持续增加的供应量,时机掌控者将会再次被证明是正确的。

精彩语录

“如果你意识到你已接近底部,并且已经搭建好架构来应对 —— 即使市场底部的时间长达几年 —— 这通常也足够了。”

“我们的投资期限不同于对冲基金的时间期限。这是一个私募基金的时间期限,所以你在谈论的是好几年的投资和承诺。”

私募股权巨头

私募基金在2011 年的进入引领了航运业的一个新时代,当一些航运界人士对此持怀疑态度时,其他人则对此表示欢迎。在最近的美国金融危机后,航运业面临600 亿美元的资金缺口,有超过2 万亿美元的银行资产减记和信贷坏账,自2008 年中期以来,经济危机的冲击导致了航运收益跌幅高达90%。并非所有的银行都像德国交通信贷银行一样状况良好。相反,财务灾难留下的是大量的强迫出售、破产和贷款违约。

当投资者眼睁睁地看着船舶盈利受到沉重打击,不良航运资产交易数量每天都在增长时,WL 罗斯公司董事长兼首席执行官小威尔伯•罗斯等私募股权巨头看到了扩大投资组合的机会。罗斯被认为是世界上最大的破产救助项目巨头之一,在全球范围内参与了超过3 000 亿美元违约资产的重组。

罗斯明知不可为而为之的气势已经让他获得了全球范围内的认可,并且因对1998 年韩国金融危机的援助而获得了金大中总统授予的勋章。他的最前沿投资策略一直是封面故事的主题 —— 从《财富》杂志1998 年的文章将其称为“破产之王”,到《商业周刊》(Business Week)2003 年的文章所问的,“小威尔伯•罗斯疯了吗?”罗斯,有着快速的冷幽默,他甚至在2004 年美国全国广播公司财经频道颁奖晚宴的主题发言中提到了《商业周刊》的封面报道。

海妖的召唤

航运业的求救在2011年8月1日引起了罗斯的注意,那年他做了许多被广为称赞的“年度交易”。与一组投资者一起,其中包括中国主权财富基金即中国投资有限责任公司(China Investment Corporation),他向钻石航运公司投资了10亿美元。这笔交易给他带来了30艘成品油轮和10艘新建的将于2012年2月和2013年1月交付的苏伊士型油轮,即使苏伊士型油轮没有现金流,成品油轮的现金流也能够支付所有费用,包括债务服务费用。

罗斯的第二个航运投资是以总价6 250万美元收购导航控股公司(Navigator Holding,美国场外交易:NVIGF)19.4%的普通股。2012年4月,他所持股权增长至26.8%。“这是对新兴市场和他们能源需求的赌注。”他说。导航控股公司向拉丁美洲、亚洲和非洲提供液化石油气及其衍生物,罗斯希望看到这些地区的能源需求会随着生活水平的改善和人口的增长而提振。

正如现在有些人认为他买贵了,当人们怀疑他投资的时机时,罗斯并不会望而却步。“总有一些唱反调的,但史上有名的海上运输人物不是来自船舶经营,而是那些在糟糕时期买船和在美好时期卖船的人。它们更像是一个资产组合,而不是一笔业务。”罗斯实事求是地说。他多次在报刊上说,他的公司不是一个开放的市场投资者。WL罗斯公司收购的是业务而不是一堆纸屑。

罗斯说,虽然你不能精确地计算市场触底的时间,但你可以尝试辨别出是否接近底部。“如果你意识到你已接近底部,并且已经搭建好架构来应对 —— 即使市场底部的时间长达几年 —— 这通常也足够了。我们的投资期限不同于对冲基金的时间期限。这是一个私募基金的时间期限,所以你在谈论的是好几年的投资和承诺。”

由于产能过剩和大多数业务领域在2012~2013 年会有更多的新造船舶交付,罗斯认为,市场更接近于底部。“接近”这个词用的很“狡猾”,罗斯依然乐观,认为到2014 年已订购的船舶能够交付。“考虑到所有这些因素的相互作用,我们相信供需之间会有一个很好的平衡。2012 年将是非常艰难的一年,2013 年可能会有些艰难,但2014 年将会有一个真正的复苏。”

罗斯的投资策略

罗斯在危机时的投资策略可能看起来像他正跑入一栋正在燃烧却没有消防(产品库 求购 供应)设施的建筑物,而其他人都在往外跑,朝着山头跑,但这是一个非常合情合理的策略。随着资产价格下跌,他可以精心挑选那些在集团中受拖累的、拥有强劲基本面和长期发展潜力的公司。即使是优质资产也会下跌 —— 你只需要知道如何发现它们。

“我们想要那些有成熟的管理团队以及没有不合理交易的公司。钻石航运公司和导航控股公司都是这样的公司。”他解释说。

罗斯的第二个要求是公司要有良好的发展记录。“发展记录确实有几个组成部分。你的客户,在大多数情况下主要是石油和设备设施公司。为了巩固这些关系,为了能与大型公司一起竞标,你需要去完成整个认证过程。他们最不希望的事情便是再发生‘埃克森瓦尔迪兹’一样的事故。”

成本周期是罗斯策略中的又一大因素。“虽然资金是主要成本,你仍然会面临许多问题,包括如何把员工团结在一起,并了解他们的素质水平和效率水平、他们犯了多少错误。你想要避免错误。我们认为,钻石航运公司和导航控股公司都对成本十分注意,而且对客户对质量的要求很敏感。这很重要,因为它决定了你的盈利点。”

分散

罗斯说航运业的独特之处在于它的分散,这是获得增长和提升市场份额的温床。“如果钻石航运公司是上市公司,它将是上市航运公司中有着最大市值的油轮公司。在大多数细分领域,甚至没有一个龙头公司可以占有10%的市场份额,通常前两名领先的公司不会拥有超过15%的市场份额。”

罗斯已经能够利用这种分散性,他针对导航控股公司的战略反映了这一点。导航公司目前在小灵便型液化石油气船市场占有主导地位。当WL罗斯公司第一次和他们商谈时,他们有8艘船以及一艘WL罗斯公司帮他们获得的在建船舶。他们从一个小船东手里再买了两艘船,使他们的船队规模达到了11艘。接下来,他们又承租了一艘船,拥有了12艘船。而现在,在2012年第二季度,他们已经又订购了6艘将在未来几年内交付的船。“这将让他们的船舶数量达到17艘,而排名靠后的下一个玩家是穆勒公司,一个大型、多元化的航运公司,拥有10艘小灵便型船。我们是行业内在这个船型上唯一拥有船舶订单的企业。其他任何人都没有订单。这是一个不错的局面,因为在2014年前不会有该船型交付。”他说。

订购的6艘船舶将会让导航控股公司占据该船型市场约20%的船舶数量,与此相比,穆勒公司的市场占有率为10%~12%,这是一个至关重要的因素,罗斯解释说,当有船舶需求时,更大的船东往往会接到第一个电话。第二个因素是,一个更大的船队将让你锁定更多的机会。锁定方式包括安排回程(Backhaul)货物,而不是低效率的压舱航行。“当你有更多的船时,你能够把它们安排在不同的时间、地点。通过三角测量法并获得第一个电话,利用高使用率这一方式具备玩转物流的能力,你将会表现得更好。因此,在盈利模式方面,规模真的非常重要。当船舶处于闲置状态时,它会产生成本费用,却不产生任何收益。”

依靠整合

相比于其他下跌周期,罗斯说,这次下跌更为严重,并将比以前持续更长时间。“现在所发生的是因为贷款银行真正扣动了扳机。而在过去的危机中,他们会尝试与船东一起面对,现在他们更加迅速,并说,‘够了, 够了,我们需要退出来。’”

对于贷款银行的这一态度变化,罗斯解释说,这是因为银行明白,行业最好能够更加统一。“第一,因为将会有规模经济效应;第二,因为大企业有机会获得公开市场和私人资本市场的资金。”

私募股权基金通常是指行业里“聪明的钱”,罗斯说较之大量的“小” 船东,私募股权基金将能够更好地管理航运业。“如果这个行业是由私募股权基金公司主导,通常在风险管理方面会做得不错,你不太可能会有过度订购的疯狂周期。想想吧,如果你有100 个小船东,每一个都在不了解其他小船东在做什么的情况下单独做出决定,这就会导致过度订购。我认为,整合绝对有利于这个行业,因为据推测,如果五大公司构成了行业的大部分,决策制定将会集中得多。而且,如果你是一个更大的玩家,你会对正在发生的事情有更好的情报信息。如果你是一个小而孤立的家伙,你对正在发生的事情的理解是比较有限的。”

有了更好的资本化预期,罗斯说,低迷时期也有好的一面,他预计行业将真正洗牌,对整个行业产生“大影响”。“很可能会有更多船舶被低价出售。现在,有着可用资金和专业管理的船东变多,银行会选择补贴老船东或者承担起经营责任。”

结合业务以预测未来

由于罗斯的投资组合包括遍布世界各地的高度集中的以商品为导向的公司,加之他在相关业务和地区的地位,他可以在竞争对手之前看到趋势发展。

当涉及天然气,罗斯是一个广为人知的看涨者。他在2010年第三季度购买了石油天然气勘探公司EXCO资源公司(EXCO Resources)的股票,并于第四季度增持了752%,增至所有公开发行部分的13%。每百万英热的价格为2美元,罗斯认为,在天然气价格方面,最糟糕的时候已经结束,他对其增长持乐观态度。“我们在美国是页岩气的坚定看好者。美国已发现了100年的页岩气供应量,并且开采价格只是传统天然气的一半。我们相信,美国最终会因此变为各种液体天然气的主要净出口国,因为全球价格是美国的数倍。此外,天然气燃料的价格只是美国电力价格的25%左右,是煤的50%。我们相信,随着时间推移,这些比率将会对换过来。”

从罗斯的航运投资组合、大宗商品股票及公司控股之间的协同方面来看,罗斯对导航控股公司的投资是天作之合。“导航控股公司吸引我们的一部分原因是它的天然气业务以及天然气衍生产品业务,”他解释说,“随着页岩气的发现以及美国成为天然气出口国的前景,许多美国的进口码头正在转化为出口码头。最近对Cheniere能源公司在萨宾帕斯(Sabine Pass)地区的液化设施授予许可证便是一个很好的例子。”

由于液化流程的改进,这种生产流水线的变化已为像导航公司这样的天然气货主提供了一个巨大的机会。“你必须将天然气温度降低到大约零下260度,以使其液化,从而比气体占用更少的空间,”罗斯解释说,“所以,当你在跨洋运输时,必须先液化,因此运输船舶须具备先进的专门制冷功能,装卸货是相当复杂的程序。”罗斯认为这是一个“棘手的业务”,他认为,考虑到被发现的页岩气数量以及液化天然气运输船/液化石油气船不断增长的需求,机会将是“巨大的”。“大灵便型”船舶的大小适合许多新兴市场海港浅的特点。

罗斯在大宗商品业务方面的经验已经跨越全球。他已进入亚洲经营好几年了,其对钻石航运公司的投资便反映了这一点。“我们认为这家公司有着持续租约和10 艘苏伊士型船,这让它的状况非常好。”罗斯说。他解释说钻石航运公司的交易并不是在拿原油或成品油的价格做赌注。他们所承受的商品风险并不仅仅在于租约的价格。“我们是在押注运输价格,而不是商品价格,”他解释说,“我们认为,液化石油气的市场和它的几个细分市 场,以及成品油和原油市场,可能是最有趣的并存在机会的领域,因为这些船舶比那些载运集装箱、铁矿石或煤的船舶更复杂。运输价格并没有下降,它们至少和2010 年时的价格一样高,从2014 年开始,新的出口码头将会陆续建成。”现代液化石油气船光租日租金如图14.1 所示。

尽管租金具有不确定性,罗斯还赚得到钱。正如前面提到的,钻石航运公司的长期租约都远远高于市场水平,成品油轮的长期租约所产生的现金流可偿付他们以及10艘苏伊士型船的所有债务。

尽管租金具有不确定性,罗斯还赚得到钱。正如前面提到的,钻石航运公司的长期租约都远远高于市场水平,成品油轮的长期租约所产生的现金流可偿付他们以及10艘苏伊士型船的所有债务。

导航控股公司的船舶按1∶1的比例分布于长期租船市场和现货市场。“现货市场不是很危险,因为除我们的在建订单外并没有其他订单。因此,这意味着在2014年之前不可能会有任何运力的增加。”船舶的缺乏实际上减轻了罗斯在现货市场中可能会面临的风险。

航运格局的变化 —— 精炼重塑

一个玩家面临的行业挑战可能是另一个玩家的机会。围绕美国和欧洲炼油厂的环境污染问题,以及炼厂产能的降低,罗斯看到了机会。“东海岸大约有40%的产能在2011~2012年间被关停,这意味着,不再是把原油进口到美国东海岸并在那精炼和出售,而是直接把汽油进口到美国,之后再在当地进行分销。”

这就是钻石航运公司的用武之地。“由于原油是他们所谓的‘脏货(dirty cargo)’,你不能在一个航程中运输原油,在另一个航程中运输成品油 —— ‘干净的货物(clean cargo)’,我们认为这将创造对钻石航运公司成品油轮的大量需求。”罗斯预测。

中国和印度正在扩建的炼油厂也给诸如钻石航运公司这样的承运人带来了很好的机会。“因为环境问题的束缚没有那么大,这些炼油厂正在建设,他们将满足这些国家快速增长的国内市场以及出口市场。”罗斯认为这种航运格局的变化将增加对运力的需求。“原油将跨越一段很长的距离,从它的发现之处一直到中国或印度加以提炼,然后将成品油运回至西方国家。”此外,在巴西和非洲西部海岸也发现了石油储藏。两者都比墨西哥湾更加远离消费市场。最后,委内瑞拉的原油,之前主要被运至美国墨西哥湾沿岸,如今正在与中国履行长期合同 —— 航程是原来的3.5 倍。

崛起中的中产阶级

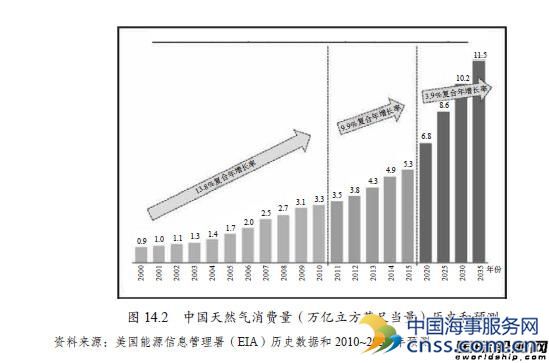

中国和其中产阶级的增长成为全球经济的机会已经被一次又一次地报道。由于中国在从出口型向消费型经济转变,新格局被人们誉为“更加国际化”,而诸如罗斯这样的领军人物都说机会可能是巨大的。“中国的绝大多数人口甚至还没有使用天然气做饭或取暖。他们还在用煤油和煤。只有30%的人口可使用天然气,”他解释说,“中国政府在其新的五年规划中将减少煤的使用量设立为目标之一,并增加天然气在其能源总量中的比例。这是一个巨大的机会。”中国天然气消费量(万亿立方英尺当量)历史和预测如图14.2 所示。

“刺激对天然气的需求是中国五年规划的一部分。他们正在建设3 600万套成本相对较低的住房,其中大部分预计将安装天然气。中国的天然气消费增长非常迅速,但它所占百分比仍然很小。”罗斯说。

“刺激对天然气的需求是中国五年规划的一部分。他们正在建设3 600万套成本相对较低的住房,其中大部分预计将安装天然气。中国的天然气消费增长非常迅速,但它所占百分比仍然很小。”罗斯说。

在交通方面,原油增长潜力是非常巨大的。“在美国,每1 000个符合驾车年龄的人会有约750辆车。然而,在中国这样的国家,每1 000个符合驾车年龄的人只有20辆车;在印度,则是每1 000个符合驾车年龄的人有10辆车。如果你认为中国最终会达到美国的15%,这将是每1 000个符合驾车年龄的人有100辆车。那么,中国消费的汽油量将是目前的5倍!”“这同样也适用于印度,”罗斯继续说道,“所以,只从这两个市场来看,我们便可以看到原油需求将会有巨大增长。”

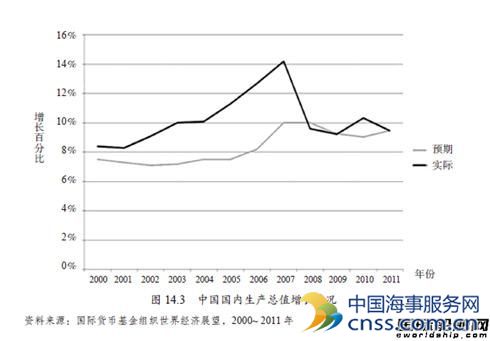

即使中国正在试图将机器轰隆声“轻下来”,但它仍以比世界其他地区更快的速度增长着。从历史上看,众所周知,中国的增长一直超过其国内生产总值增长的预期,如图14.3所示。

成长轨迹

成长轨迹

罗斯说,新兴市场人口增长、财富创造以及航运格局的变化都对WL 罗斯公司的投资策略至关重要,他认为,新兴国家的这种增长将持续到2040 年。“在这个新兴市场的转变阶段,其国内生产总值每增加一美元将会有不成比例的能源使用量。当他们建立自己的工业基地后,这些国家的生活水平会上升,他们的商品消费将会增加。”

随着新兴市场里中产阶级的增长,罗斯预计海洋运输的增长会比全球经济发展更为迅速。正是因为如此,罗斯认为,2014 年燃料需求的增长将在数年内首次超过船队增长。

贸易格局的变化

除了能源勘探和新兴市场,罗斯一直非常密切地关注国家之间不断发展的贸易以及这些协议将如何改变航运业的现状。委内瑞拉,曾经主要将其原油出售到美国墨西哥湾沿岸地区,因为它和美国之间的“政治摩擦”, 现在它已经与中国签订了长期发展合同。“至中国的航程是前往墨西哥湾沿岸地区的3.5 倍,因此即使运输同等数量的原油,距离的延长也会带来繁荣。所有这些变化都将增加不少吨千米。要把所有的这些优势都发挥出来需要几年时间,但机会是存在的。”

罗斯曾公开表示,这些交易都仅仅是个开始,强劲的新趋势即将来临。

拆船变化

罗斯预计,随着租金的下跌,在未来将有更多的船舶被拆毁。“高价格废钢对船东具有吸引力。他们正在拆毁的船舶的船龄更加年轻了。从历史上看,船舶一般被使用25年后拆毁。现在,一些船舶被用了还不到15年便被拆毁了。”

盈亏难料的是,船东是应该把数百万美元投入到老龄船舶并每隔5年进行强制保养,还是直接拆毁船舶换取现金。“旧船不仅需要资本注入,在节能方面也不如新船。”

罗斯预计价格回暖将需要几年的时间。“但是,我们认为费率将不会回到之前在顶部时的高度,比方说,2007年的市场,因为我们认为那个顶部是非常不正常的。如果能够回到顶部价格的一半,那就足够了。”

私募股权基金在航运业的未来

2011年的大型和小型交易共同为私募股权基金在航运业的未来打下了坚实的基础,从凯雷投资集团成立大中国区工业投资公司(Greater China Industrial Investments),到老虎基金(Tiger Group)与西斯班公司建立合作关系,再到堤客公司引入私募资金收购“Sevan Piranema”等3艘浮式生产储油卸油装置(FPSO)。“现在,几乎每家私募基金公司都在积极关注这个领域中的机会,”罗斯说,“有多少人会进行投资,他们将如何投资 —— 谁知道呢?但我相信没有任何私募基金会说,‘不,我们选择忽略航运业。’”

罗斯将私募股权基金进入航运业称为一个“大时代来临”,他强调私募股权基金将有助于稳定该行业面临的巨大发(船机库 位置)展趋势。“私募股权基金受过训练,他们不会做疯狂的决定。有大量的资金在寻找机会,但还没有多少投资实例 —— 暂时还没有。”

注:本文摘自航运领域第一著作《海上帝国》,被美国总统候选人特朗普极力推荐。中信出版社2016年5月出版。