连塑 短期仍将维持高位

本周连塑主力合约呈现高位区间振荡走势,最高冲至10155元/吨,下方9900元/吨表现出较强支撑,但成交量持续缩小,表明投资者观望情绪有所增加。笔者认为,近期连塑仍将继续振荡,但中长期走势取决于旺季需求状况。

需求端抵触高价塑料

尽管塑料需求稳步回升——日光膜厂家积极收集生产订单,开机率维持在70%左右的高水平,而且大蒜地膜生产也在逐步启动,但目前需求状况仍然较为悲观。石化企业凭借其低库存推涨出厂价格以减少企业亏损,不过市场成交清淡,下游仅按刚需采购,备货意愿也不高,现货市场价格维持稳定,这从侧面说明了市场对高价塑料有所抵触。

进口量增加,港口库存维持高位

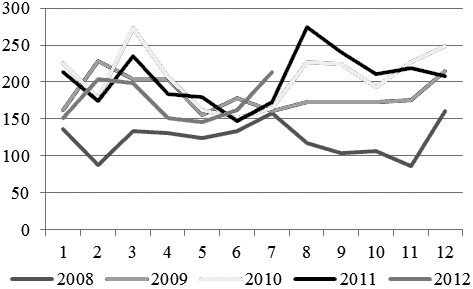

前期受台风影响而推迟到港的货物近期陆续抵达,但港口出货速度较为稳定,港口库存出现上升,并且随着伊斯兰斋月的结束以及国外一些新装置投产,后市塑料进口继续维持高位的概率较大。我国7月份LLDPE进口量为21.36万吨,累计同比增长8.4%,相比前期有较大幅度增长;从历史进口规律来看,8月份继续增长,直到9月份才开始下降。综合看,近期塑料港口库存将继续维持高位,从而对连塑价格形成压制。

我国LLDPE历史进口量对比

石化企业库存低位,亏损幅度增大

目前整体石化库存依然处于低位,截至8月22日,华北地区LLDPE石化库存已连续两周下降,并且生产成本持续抬升。因伊朗地缘政治危机、北海原油供应减少预期以及美原油库存持续下降等因素影响,原油价格维持高位,其中间产品石脑油和乙烯价格也在持续上涨,石化企业生产LLDPE亏损加大,截至22日,亏损幅度为950元/吨。由于库存低位,石化企业亏损加剧,近期中油华东、中油西南、中石化华南和中油华南等销售大区调涨部分牌号产品出厂价,周边市场受此指引,也试探跟涨,持续对塑料期现价格形成支撑。但进入9月份后,随着前期检修装置的逐渐复产,石化库存也将随之增加,而如果需求不出现进一步好转,即使原油价格持续上涨,石化企业也将难以上调出厂价。

期货仍大幅贴水现货

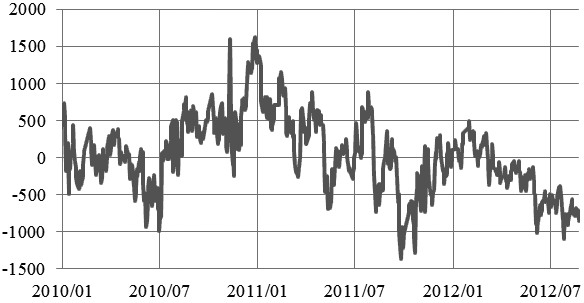

截至8月22日,连塑1301和1209合约贴水现货分别为-850元/吨、-275元/吨。因临近交割,近月合约有回归现货价格的需求,再加上宏观面和石化低位库存的支撑,1209合约价格持续上涨,而1301合约受低迷需求的压制较大,涨势稍弱于1209合约,远近合约价差逐渐拉大,并且近期继续拉大的可能性仍然较大。目前,LLDPE现货价格因低位库存和成本压力的双重影响而持续坚挺,1301合约的大幅贴水仍然对远月合约价格有一定支撑,持有现货的贸易商和厂商均可利用远月合约建立虚拟库存,以节省仓储费用并获得套利收益。

LLDPE主力合约价格(余姚市场价)

总之,近期连塑将维持高位振荡走势。进入9月份后,检修装置将逐渐复产,农膜生产也临近需求旺季,届时连塑价格将主要取决于双方力量强弱的变化。笔者预计,直到9月中上旬连塑主力合约将以偏强振荡为主,价格运行区间在9900—10300元/吨,随后将取决于供需关系变化以及国内宏观环境变化的综合影响。