预期依然悲观 甲醇收创新低

(一)行情回顾与小结

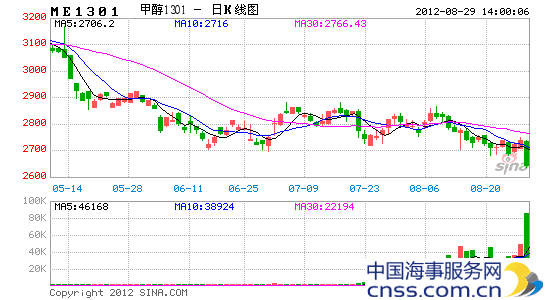

本周甲醇期货延续下跌,周二周三“双针下探”,美国QE3营造的商品多头氛围带动 周四形成昙花一现式反弹,盘中显著缺乏量能支撑,周五在股市创41个月新低的空头氛围的拖累下低开低走,最终收盘2689,较上周五收跌60元/吨,同样创出该合约上市以来的新低。本周甲醇内地市场周初走势较弱。兖矿榆林大幅下调140元/吨以缓和库存压力,其他西北生产企业跟跌。至下半周,部分下游以及大型贸易商开始有接货苗头,西北厂家也陆续低价不予放货,市场有企稳迹象。而港口地区窄幅下探为主,江苏在2780元/吨止跌回稳,华南在2730元/吨止跌反弹,截止周末,市场交易愈发清淡,有实际买盘意向者多在周内多以采买完毕,业者多观望。

本周期现反向基差继续扩大,月份上维持远弱近强特征。

本周主要期现货价格走势一览表:

(二)市场动态及要点关注

1、供需面:港口库存略降,甲醇开工率快速上升

本周甲醇市场开工率继续上升,截止周四开工率68.8%, 较上周增加约5.3个百分点。华东港口库存在46.3万吨,较上周略升0.3万吨。华南港口为13.6万吨,较上周下降2.1万吨。

甲醛市场整体以稳为主,局部小幅调整,市场交投气氛一般,下游按需补货,厂家出货不徐不缓,但仍难以放量,整体改观不大;二甲醚市场暂稳,气醚差截止周五在1860元/吨,较上周五扩大450元/吨,为后市刺激二甲醚需求留下空间;目前江苏索普醋酸装置停车,本周国际醋酸价格及FOB中国价格明显上调,对国内醋酸价格形成一定的支撑作用。据不完全统计开工率数据显示,截止本周四,甲醛开工率上升2.1个百分点,二甲醚略升0.1个百分点,醋酸升1.03个百分点。

2、上游能源:动力煤继续企稳,原油涨跌互现

8月23日发布的环渤海动力煤指数显示,环渤海地区港口发热量5500大卡市场动力煤综合平均价格报收626元/吨,环比继续持平。本周国际原油整体呈冲高回落态势,美油表现偏强。相较上周收盘,WTI涨0.58%报收于96.15,布伦特原油跌2.83%报收于113.59。

3、宏观消息面:国内制造业继续下滑,欧美外围市场相对乐观

◆美国:美联储最新会议纪要释放出如经济改善不及预期可能推出QE3信号,但圣路易斯联储主席布拉德周四表示,自7月31-8月1日美联储会议后美国经济数据有所改善,会议记录“略有滞后”。当周公布的初请失业金人数高于预期,房地产及制造业PMI数据好于预期。

◆欧洲:本周公布欧元区及德法的制造业PMI数据整体好于预期。希腊总理萨马拉斯表示,欧洲官员必须停止讨论希腊退出欧元区的可能性,不然会引发市场猜测其他国家也退欧。他还称,希腊需要更多喘息的时间,从衰退的漩涡中摆脱,解决现有的公共债务危机。

◆中国:汇丰控股(HSBC Holdings)周四(8月23日)公布的数据显示,中国8月制造业活动大幅萎缩,并创九个月新低;其中,分项指标新出口订单指数降至41个月低点。国务院房地产调控督查组返京后,市场处于观察等待调控措施变化的敏感时期,政策考量需要在“稳增长”与“控房价”之间找到平衡。央行本周累计进行了3650亿元的逆回购,央行公开市场操作实际净投放2780亿元。连续大规模净投放后市场资金面有所缓和,但难言宽松,央行连续几周滚动逆回购操作将导致逆回购到期规模呈现持续扩大趋势,对央行接下来稳定资金面造成了不小压力,降准预期再度加强。

下周重要事件预告:8月27日-8月31日当周将有美联储褐皮书公布,此外市场将密切关注美联储主席伯南克在全球央行年会上的讲话,并寻找美联储进一步购买国债的线索。经济数据方面,美国将公布重要的GDP数据,此外日本和欧元区将公布最新通胀数据,值得投资者关注。

(三)结论及操作建议

受出口下滑拖累国内经济继续下滑,同时要控制房价及通胀,央行通过货币工具刺激经济面临两难,操作相对谨慎。PMI的大幅走低削弱了3季度经济阶段性见底的预期,但推升了刺激经济政策推出“维稳”的预期,因此对市场影响尚属中性,关键点在于政策预期能否兑现。从开工率和港口库存来看,近期甲醇供应趋于宽松,而下游需求缓慢回升中。

期现基差和远近月负向基差继续扩大,反映市场预期依然悲观。周五1301合约量能呈现放量增仓态势,并且收盘创出该合约上市以来新低,技术上跌破前期震荡区间下沿,形成向下突破,有待下周进行确认。操作建议上,关注下周初的突破确认情况,如确认跌破,多单回避,等待企稳再介入;否则仍是长多建仓时机。短线主要逢高沽空为主。下方参考支撑2680、2650,上方压力2720、2750。密切关注房地产调控及包括央行降准在内的稳增长政策面变化。

鲁证期货 沈冬鹏