北京中期:大豆供应整体偏紧牛市难止步

内容摘要:

Pro Farmer的田间调查再一次引发了大豆市场的做多热情,国际大豆价格也是脱离了前期震荡区间,价格一路上涨。国内市场在外盘带动下,也不甘示弱,同时油脂价格的补涨使得压榨企业的利润进一步好转,这也将加强大豆贸易商的挺价意愿。短期来看,市场在9月份美国农业部出台之前仍有延续震荡偏多的趋势。随着收获季节的开始,是市场或将展开一轮调整,部分释放前期上涨的风险。回顾历史走势,市场调整越是充分,未来上涨越是剧烈。本年度在美国干旱的影响之下,大豆市场供应紧张的格局短时间内难以消除,预计本年度之内国际大豆市场价格都将延续强势格局,所以不宜过度看空市场,价格的回落仍是建仓的良机。

一连豆行情回顾

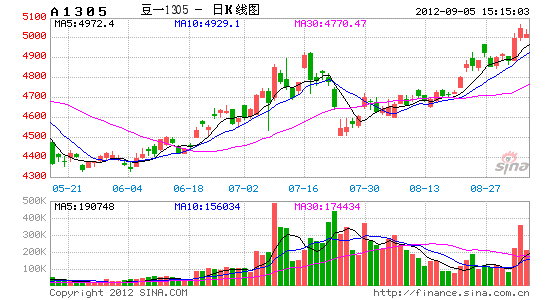

图1-1:连豆主力合约日K线图

资料来源:文华财经

进入8月份,连豆先震荡后上涨,主力合约不但突破前高,创下了2008年以来的新高。本月前期,曾经过了近两个月上涨之后,连豆先是震荡,价格逐步收窄,呈现出三角形整理的态势。从基本面来看经过天气因素的炒作,市场基本消化了利多因素,同时有关部门也表示大豆市场受干旱影响可能低于市场预期,从而上涨力量出现消退。

但是在进入本月后期,Pro Farmer(美国专业农场主协会)在对美国中西部作物进行了一周巡查后表示,美国玉米及大豆产量将低于政府当前预估,大豆单产料为每英亩34.8蒲式耳,大豆产量或将为26.0亿蒲式耳,约合7072万吨,较8月份美国农业部预估数据下降近250万吨。受该消息影响连豆突破震荡整理上边缘,延续前期上涨行情。其中连豆主力合约一度接近5000点整数关口。

二、收获季存在局部调整可能

近期Pro Farmer(美国专业农场主协会)在对美国中西部作物进行了一周巡查后于上周五(8月24日)表示,美国玉米及大豆产量将低于政府当前预估,因美国遭遇半个世纪最严重旱情袭击。

Pro Farmer预计美国玉米单产或将为每英亩120.25蒲式耳,玉米产量料为104.78亿蒲式耳。美国农业部(USDA)最新预估数据显示,美国玉米单产料为每英亩123.4蒲式耳,玉米产量或将为107.79亿蒲式耳。预计美国大豆单产料为每英亩34.8蒲式耳,大豆产量或将为26.0亿蒲式耳。USDA预计美国大豆产量料为26.92亿蒲式耳,预计美国大豆单产或将为每英亩36.1蒲式耳。

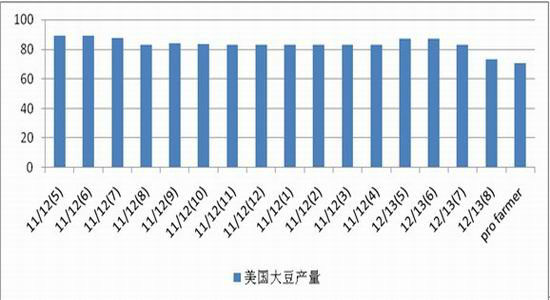

图2-1:美国大豆产量预估走势图

资料来源:USDA、北京中期期货研究院整理

上图是基于美国农业部的月度供需报告预测数据和pro farmer的田间调查结果制作出的美国大豆2012/13年度产量预估走势图。从图上我们就可以看出对本年度美豆产量的预估峰值出现在6月份,这也正是干旱开始大面积席卷美国的月份,之后美国农业部逐月下调产量,这也显示出本年度美国干旱对美豆产量的影响。产量预估的低点是pro farmer刚刚公布的结果,仅有26亿蒲式耳,约合7072万吨,较八月份美国农业部预估数据下降近250万吨。该报告造成了近期的上涨。

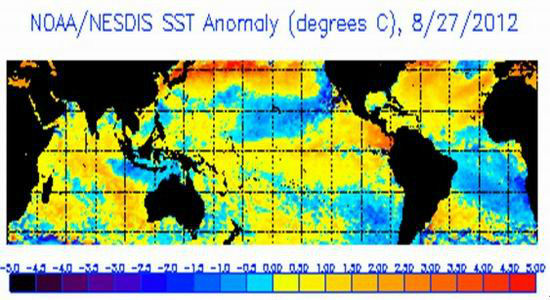

1、厄尔尼诺渐行渐近 美洲降雨频率增加

图2-2:全球海水表面距平温度变化图

资料来源:NOAA、北京中期期货研究院整理

上图反映了全球海水表面距平温度的变化情况。自本年度6月中旬以来,东太平洋赤道附近的海水就始终高于常年平均温度0.5度以上。按照规定,该区域海水连续高于平均温度0.5摄氏度以上持续的时间超过3个月就可以说形成了厄尔尼诺现象。目前来看,基本接近了3各月,今年厄尔尼诺形成的概率较大,这将给美洲带来充沛的降水。但是因为本年度是拉尼娜向厄尔尼诺转变的年份,该现象作用较弱,基本不会带来严重的恶略天气,这将有利于南美未来的大豆种植。

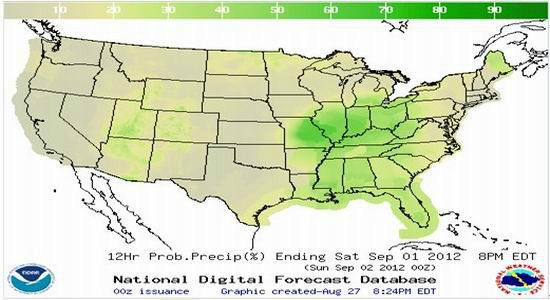

图2-3:美国中西部降雨量图

资料来源:MWS、北京中期期货研究院整理

从今起北美降雨频率的增加也可以感受的厄尔尼诺现象的到来。本周初期西部和西北部有少量阵雨和雷阵雨,雨量为3-10毫米。气温29-36摄氏度。然而本周中期,美国中西部仍以干旱高温为主,东部地区将有部分将于。本周晚期受Isaac飓风的影响,中西部可能出现一定范围的降雨,这还要看飓风最终的移动方向。

过去一周零星降雨以及气温下降令大豆结荚期生长状况有所改善,尤其是降雨量最大的伊利诺斯州和印第安纳州,这有望改善单产潜能。

2、9月供需报告再次大幅调整可能较小

图2-4:美国农业部月度产量预估走势图

资料来源:USDA、北京中期期货研究院整理

上图是美国农业部在过去12个年份中每月公布的大豆产量情况。从其中可以看到,预估产量变化的情况基本集中6月-10月期间,其中如果当年度出现减产,一般预估产量的低点在8月份的报告中,之后预估产量向上调整的可能性较大。面对今年的情况,8月份的报告相对7月份已经大幅调低了美豆产量,预计9月份再大幅下调的可能不大。同时根据pro farmer的调查结果来看,美豆今年的产量在7070万吨左右,较八月份下降250万吨左右,这已经引起了市场的上涨,利多在一定程度上得以消化。届时即使9月份调低产量,也未必会对市场产生影响。

每年进入9、10月份,在新豆逐渐上市之际市场一般会进行阶段性的调整。因为前期市场影响因素随着大豆的收获逐渐得到落实,各种传闻的真伪,通过最终的收获情况得到验证。加之前期的上涨在一定程度上出尽了利多因素对市场的影响,随着各因素的影响力逐渐减退,市场在收获期间或将出现一定的调整,但是国际大豆市场供需矛盾在短期内将难以化解,不宜过分看空。

三、价格大跌为时过早

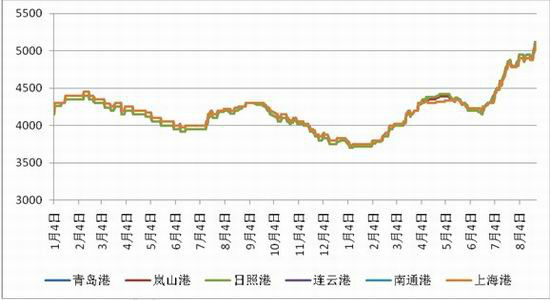

1、进口价格居高不下

图3-1:利用芝加哥期货盘面价计算的美豆现货到港价走势图

资料来源:北京中期期货研究院整理

图3-2:北方港口大豆销售价格走势图

资料来源:北京中期期货研究院整理

由于国际大豆市场价格的一路走高,国内进口大豆的到港价格也水涨船高。利用芝加哥期货盘面价格计算的美豆现货到达我国港口的价格已经超过5400元/吨,南美大豆的到港价也接近该价格水平。国内市场北方港口的大豆分销价格也普遍超过5000元/吨,近期到港的大豆由于进口和到港之间存在的时差,价格相对分销价低约200元/吨。进口价格的上涨直接导致国内大豆市场价格的走高。由于我国大豆对外依存度价高,国产大豆已经无法满足市场需求,国际大豆市场的价格就对国内起到了决定性的作用。展望未来一段时间,在美豆产量持续下调的情况下,国际大豆市场的供应紧张将难以在短时间内化解,这也决定了国内豆价在未来一段时间会处于较长期的居高难下的境地。

上一页12下一页