图说甲醇:不可盲目追空

上游成本

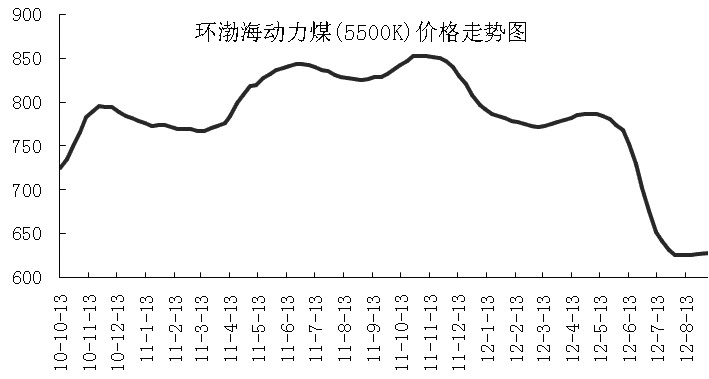

环渤海动力煤价格指数连续两周出现小幅上涨,目前报价在628元/吨,较上周上涨1元/吨。进入9月份秦皇岛港口煤炭库存量再次回升,截止周四库存重新回到700万吨上方,后期大秦铁路检修推迟,港口库存还有进一步增加的概率,可能会对煤价的反弹形成抑制。

上游原料煤炭的价格企稳小涨对甲醇行情的影响比较小,山东、内蒙等地的甲醇出厂价格远高于生产成本,生产企业利润较为丰厚,若后期煤炭价格再次走低,料将对甲醇现货市场产生拖累。

期现价差

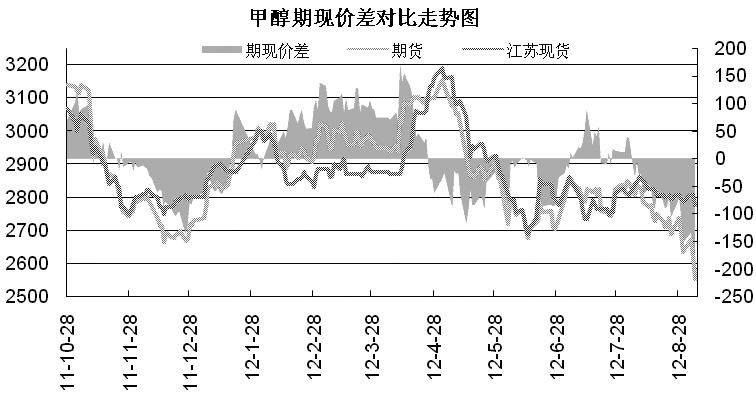

甲醇期货走势和江苏地区现货行情继续分化,期货价格跌破前期的震荡区间底部后,扩大跌幅,屡次刷新低点,周四收盘报价2635元/吨,江苏现货市场价格相对稳定,报价在2800元/吨附近。截止周四,期现货价差为-165元/吨,较周三的-220元/吨最大价差回升近60点。其他地区甲醇现货价格表现出稳中上涨,8.26交通事故对内地甲醇运输产生一定的影响,价格推涨,内蒙报价在2400元/吨上方,山东报价在2650—2750元/吨之间。

进口成本

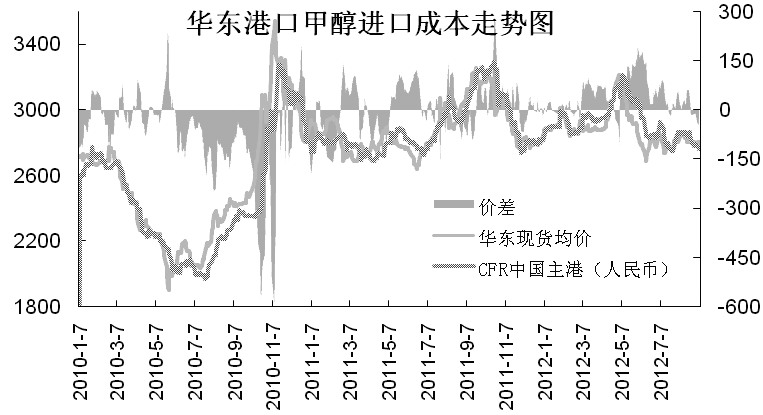

近两周,受累国内甲醇市场震荡影响,国际市场采购气氛略显清淡,进口甲醇报价继续小幅下滑。CFR中国港报暂时稳定在353—355美元/吨,较8月底微降2美元/吨,折算成人民币进口成本约为2760元/吨,较华东港口甲醇报价略低。

港口库存

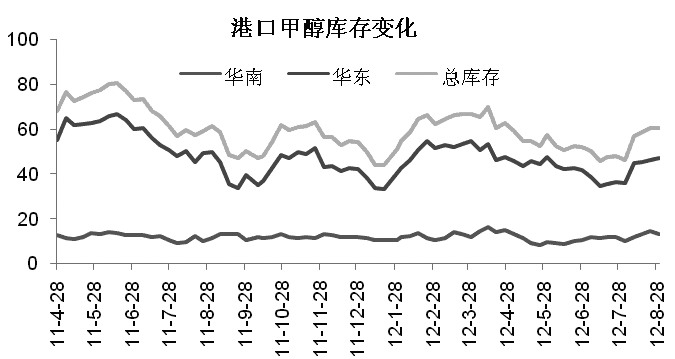

最新数据显示,华东港口库存约为47万吨,华南库存约为13万吨,其中华东港口甲醇库存已经恢复到了去年同期水平。8月份国内甲醇的到港量约为42万吨,较前一个月增加7万吨,连续两个月到港量增加。

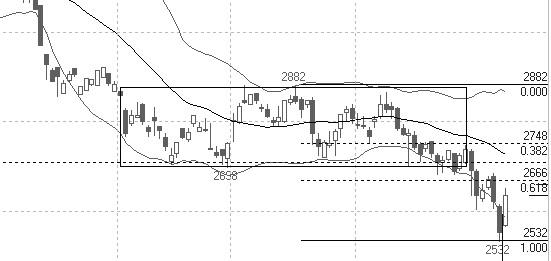

技术分析

近期甲醇行情走势和持仓变化方向相反,表现出增仓下行减仓回升的局面,资金参与力度较强。从技术上看,价格跌破前期震荡区间底部后,快速下滑,均线呈现空头排列,关注布林通道下轨的支撑,上方关注前期震荡平台底部2700附近压力。

操作建议

甲醇现货近期表现比较坚挺,业内人士对甲醇后期行情还有较好的预期。而期货走势连续打破前期低点,技术上破位。操作上建议现货思维的投资者关注下游行情的启动,在行情未稳定之前,多看少动,暂不建议盲目追空操作,投机资金以日内交易为主。

(作者单位:国际期货)