比值价差示方向 油脂豆类齐翱翔

和讯特约

摘要:

7月份以来,豆类市场凌厉上涨令油粕比值加速下行,导致食用油价格被严重低估,承接消费旺季的提价窗口,预计油脂将展开秋季攻势。而随着豆棕油价差进入2000元/吨附近的高位区域,市场对于两者价差回归预期较为强烈,而不管修复的时间窗口提前或滞后,都将决定在震荡上涨过程中完成。不过,在面临“十八大”政策维稳的敏感时期,市场可能被烙上调控印记,期价上行或将一波三折。

以下将着重分析油脂油料自身基本面,对期现市场进行结合探讨,从价差角度考量可行性操作策略,并挖掘“政策性”市场的行情特征,力求更好地把握趋势,跟对节奏。

1、压榨原料供应恶化不可逆

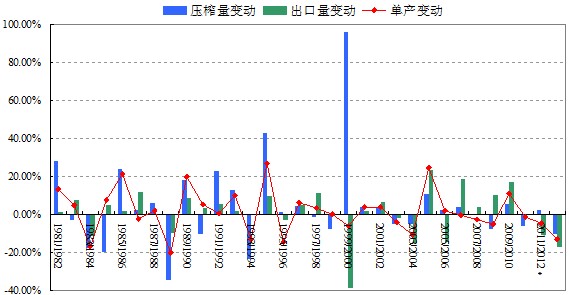

去年年底以来,CBOT豆类市场上演了跨年度上涨的好戏,而南北美的连续干旱成为重要推手。如果说随着期价跨越一个个高地,投资者追涨显示出“高处不胜寒”的恐惧心态,那么USDA最近两次的月度供需报告对行情“添火候”影响却步步夯实了市场的看张信心。我们判断,9月份报告有望延续利多风格,看点在于单产、出口、库存等指标的调整幅度。如果USDA将美豆单产调降至35蒲式耳/英亩一线,就意味着美豆出口和国内压榨量要相应下调200万吨左右,才能确保期末库存高于300万吨,不至于令供需平衡表更加“难看”。

图1 美国大豆压榨量、出口量与单产变动情况

数据来源:USDA 宝城期货金融研究所

实际上,这对USDA来说难度非常大,我们看到,近20多年来,同时调降美豆国内压榨量和出口量的年份并不多见,基本都是发生在产量大幅下滑的时期,但是要将2012/13年度的压榨需求下调10%以上,则与实际情况相悖。毕竟在美国玉米价格同样高企的背景下,蛋白豆粕饲用消费难现大幅下滑,且豆油制生物燃料的需求增速较为稳定。如果美豆库存紧张环境继续发酵,势必激励美豆期价进一步上扬,并推高国内豆粕的作价成本,且提升油脂的底部重心。

虽然近几日“风向标”CBOT大豆期价走势疲软,导致国内市场陷入调整。但是,全球压榨原料供应恶化已不可逆转,不仅是短期现象,更是中长期现象,因为南美新作大豆预期丰产将是“远水不解近渴”,并且现在各大机构有过度看好未来南美供应的嫌疑,一旦丰产预期落空,那么能抑制盘面上涨的唯一“救命稻草”必然失效,换来的必将是期价的大幅上攻。

就国内而言,随着近月船期美豆到港成本上涨至5500元/吨以上,9、10月份国内大豆到港量将大幅下滑,可能总量仅有600万吨左右,远低于900-1000万吨的压榨需求量。届时,尽管面临国产大豆上市的冲击,但仍难改变港口大豆库存压力释放的趋势。监测显示,目前港口大豆数量约600-610万吨附近,较7月上旬已下滑了13%。据了解,大型油厂对大豆原料供应限制得较为严格,更增添了供应紧俏的局势。

2、成为“棉花第二”已形神兼备

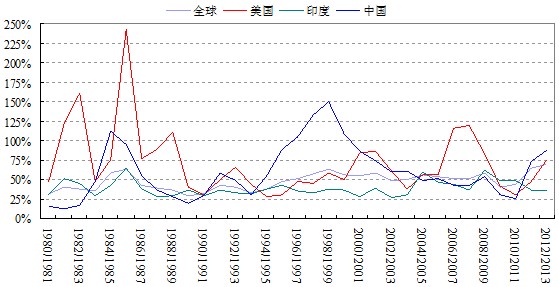

由于供应端口恶化以及需求的持续强劲,豆类成为“棉花第二”的概率大大增加。棉花在2008年11月至2011年2月两年多牛市中,验证了“行情在悲观中启动,在犹豫中拉升,在疯狂中结束”的准则。作为一个对外依存度仅为30%左右的小品种,尚能在美棉带动下演绎完美牛市,那么,对外依存度高达80%、完全受制于外盘的豆类品种,重蹈棉花覆辙的基础应该更加坚实。 首先,2008年年底,随着宏观经济的复苏,棉花跟随整个商品逐渐步入上涨趋势。至2010年5、6月份,行情进入到了调整阶段,市场对于新棉产量和进口配额的发放仍存在较大分歧。然而,国内棉花不仅面临种植面积减少的事实,同时生长也受到恶劣天气(如阴雨、洪涝)的侵蚀,供需失衡几成定局。而美国农业部也预测,全球棉花产量将连续三年减产,但需求趋于增加,导致库存消费比可能降至10年来新低。

图2 全球主要地区历年棉花库存消费比情况

数据来源:USDA 宝城期货金融研究所

当空头将希望寄托于进口配额增加和国储抛售之时,市场却发现,世界棉花主产国均遭遇洪涝等灾害天气,全球性的减产导致国内进口配额不可能有大幅增加,而国棉储备也日益见底,国内整体库存连续锐减,2009/2010年度国内棉花期初库存较期末库存下滑了155.02万吨。并且,随着中国纺织行业的复苏,由中国因素引起的全球性抢棉现象爆发,内外棉价急涨行情被迅速引爆。

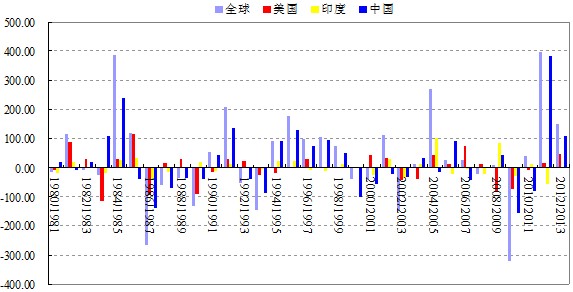

图3 全球主要地区历年棉花缺口变化(注:期初库存-期末库存;百万吨)

数据来源:USDA 宝城期货金融研究所

我们认为,目前的豆类基本面“神态”与当年的棉花非常相似,同时面临全球性减产、压榨需求回暖、国储拍卖全线成交的情况,“农产品看供应”的真理同样适用于豆类市场,现阶段的豆类,极有可能是2010年6、7月份时棉花的“翻版”。更重要的是,从生产成本角度讲,当前大豆种植效益仍明显不如玉米,争地效应较当年棉花与小麦争夺更加恶化,唯有终端产品价格上涨才能缓解成本攀升的压力。

其次,就“形态”而言,当美棉指数冲破长达好几十年的震荡区间后,市场根本不知道顶在何方,此后美棉涨幅高达92.6%、郑棉上涨近102.9%,使得交投区间重新被改写。而美豆指数已连创新高,新的交投区间已经形成,对比此前三波价格重心上移的过程,从较长周期来看(一年左右),新的顶部并未到来,可能在19美元、20美元,甚至25美元,这将不得而知,但有一个清晰的认识是:现在价格还处于区间下沿,而且既然是牛市氛围,只有豆类三剑客(包括大连市场)全部走出新高后,行情才可能衰竭,否则,判断上涨结束就言之过早。

从资金角度看,今年美豆的市场结构发生了新的变化,即豆农惜售支撑了基差坚挺,这对期价构成了强烈推动力,甚至农民也加入到买盘的阵营,再加上国际粮商、专业投机机构等买盘力量等因素叠加,使得美豆持仓不断创出新高。而在这种天量的背后,非商业净多头寸却显著增加,净多头率持续维持高位。

实际上,随着越来越多的投机因素进入到农产品市场,豆类品种的金融属性被不断放大,甚至超越了价格上涨的基础供需关系。据了解,2000年以前,在美国农产品市场操作结构中,生产商、贸易商和消费商约占80%,投机者只有20%左右,但是,2003、2004年之后,这种参与结构基本倒置。这从主要农产品非商业净多持仓在其总持仓中的比例就能明显反映出来,美棉的非商业净多头率甚至可以达到±45%左右,美豆也能达到±35%左右。

我们认为,随着持仓容量的不断扩大,越来越多的专业投机机构参与进来,其资金庞大不容忽视,甚至一些大的国际粮商也有投机的动机,可能供应的炒作只是他们第一步棋,当全球尤其是中国和印度出现“抢豆运动”的时候,价格还将进一步爆发,这将是他们下一步棋。 此外,从持仓兴趣和成交量配合上,伴随着持仓的扩大,如果成交急剧上升,甚至翻倍,并持续稳定在同一高位水平的时候,行情的可持续性一般很强,郑棉是这样,连豆、豆粕更是如此。因此,豆类品种成为“棉花第二”已基本形神兼备。