广州期货:豆油处于消费旺季 反弹或将来临

豆类市场今日9月份以来,一改其之前的强势,出现了连续下跌。美豆主力11月合约,从创历史高位的1789美分/蒲式耳下跌至1557美分/蒲式耳,下跌幅度高达接近13%。市场的乐观情绪迅速消失,而国内期货市场的豆油主力合约出现破位下跌,形成空头市场,其价格已经接近今年行情启动以来的地位。这轮惨烈的下跌有各类因素影响,但过度的超跌或许会给市场形成一些强烈反弹的机会。

一、油脂消费旺季,对价格有支撑

秋冬两季是传统的食用油脂消费旺季,季节性特点突出。期间北半球处于低温状态,食物需求旺盛。同时,节日繁多,国内有中秋、国庆、冬至、春节,国外则有圣诞、元旦,此外印度还有灯节等重要节日。在国内、国际市场的油脂市场,一般来说都会迎来旺盛的终端需求。

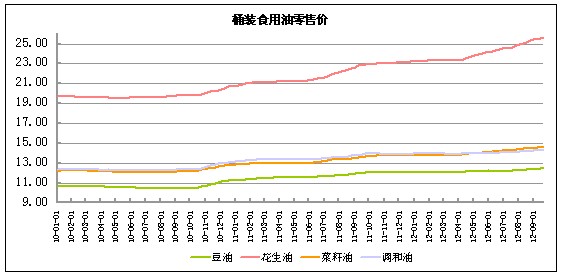

在国内市场,如果观察一下小品种油料种市场,特别是花生油,就可以发现,即便是迎来秋季收获供给的高峰,其零售价格在不断上涨。商务部监测显示,上周国内粮油零售价格普遍上涨,其中花生油的零售价达25.56元/升,已经远远地超过了2008年的最高纪录。而豆油的零售价格位12.42元/升,与2008年的历史最高价位的13.21元/升仍有相当远的距离。因此只是从油脂类商品终端的角度的价格看,当前豆油以及调和油的价格是处于向上的趋势当中,说明油脂市场具有持续、稳定的终端需求。而这种持续性的因素将会贯穿整个秋冬季节行情,对市场有重要的影响意义。

图1:国内桶装食用油零售价

数据来源:Wind数据

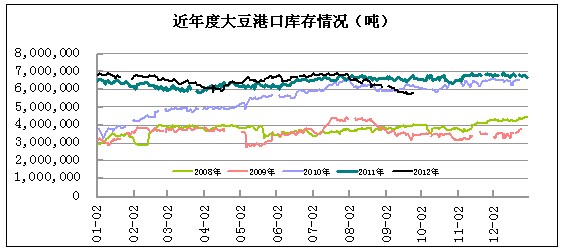

与此同时国内大豆到港量出现降低,港口库存有明显走低的可能。截止至9月26日,全国大豆港口库存为577万吨,已经跌破了过去两年多来600-700万吨的震荡区间。海关统计数字显示,8月份我国进口大豆442万吨,较7月份的587万吨减少24.7%,为6个月来最低水平,去年同期进口451万吨。展望后期,进口大豆的到港量将会出现明显降低。根据国家粮油信息中心根据进口大豆装船情况统计,9月份我国大豆进口量在410万吨左右,虽然略高于商务部预报的385万吨,但是也是明显低于8月份450万吨的估计到港量,连续第2个月下降。而进入10月份,将有国庆长假,到港量也会随之减少,加上美豆价格偏高,之前国内买家都有意减少大豆采购量,有意消耗前期库存,将使得的港口库存难以出现明显反弹。

图2:近年国内大豆港口库存情况

数据来源:Wind数据