LLDPE有望重启涨势

中短期宏观预期向好、原油成本支撑、线性供应压力下降、流通库存偏低等因素将逐步形成利多共振,在季节性因素及企业挺价助推下,LLDPE有望在10月下旬至11月结束回调,重启涨势。

三大经济体运行平稳

根据中国及美国近期的一系列经济数据,我们基本能够得出结论:我国经济增速放缓势头正在触底,加上翘尾因素影响,四季度经济增速出现反弹是大概率事件;美国经济则正处于“温和扩张”之中。欧洲方面,随着欧洲稳定机制(ESM)启动,欧债问题再度出现风险集中释放的可能性越来越小,不确定性逐渐削减。中短期宏观面对商品市场的影响偏向利好。

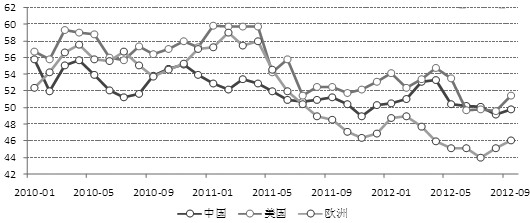

从先行指标PMI来看,9月份美国制造业PMI大幅反弹至51.5,回升至50荣枯分水岭上方;欧洲PMI也连续第2个月反弹;中国9月官方制造业PMI为49.8,自今年5月份以来首现回升。先行指标的表现预示着全球宏观经济即将触底反弹。同时,中国PMI分项指标与化学原料及化学制品制造业PMI指数显示,出口下滑势头得到扭转,外围环境、外贸形势正在改善,厂商开始看好后市。

中美欧制造业采购经理人指数(PMI)

美元弱势支撑油价

进入10月后,受中东局势影响,油价结束回调企稳反弹。EIA最新数据显示,截至10月12日当周,美国馏分油及汽油库存持续下探,但原油库存增加286万桶,再次超出预期。不过,后期随供给增加以及避险需求下降,美元将在一段时间内维持相对偏弱的格局,这将对原油产生一定支撑作用。综合来看,国际油价受宏观面、地缘局势及美元支撑,短期内易涨难跌,但长期供给与需求矛盾突出,料反弹空间较为有限。

四季度供应压力可能不及预期

据悉,原定于2012年下半年投产的大庆石化30万吨线性装置顺利开工,而抚顺石化45万吨线性装置推迟至2013年3月份开车。市场预期下半年线性供应压力集中释放的难题不攻自破。

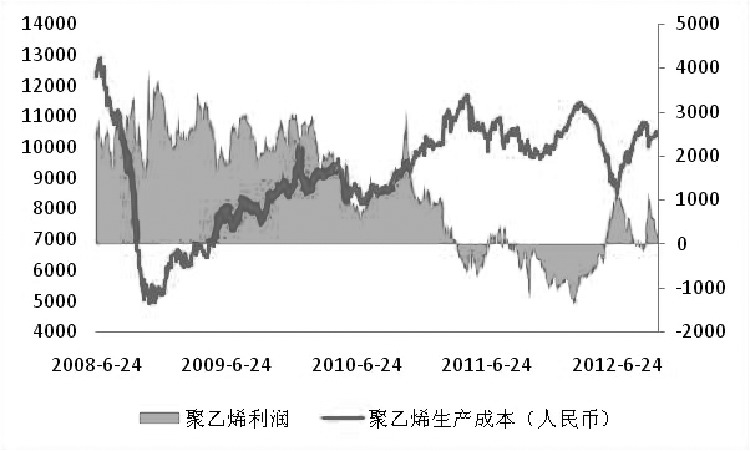

聚乙烯生产利润自今年5月份逐渐由负转正以来,当前基本处于盈亏平衡点附近,微盈的经营现状导致企业开工率偏低,检修计划再次提上日程。如此一来,按新装置开工率及产出率均打折扣计算,四季度因新装置投产而新增加的供应不足7万吨,加上10—11月部分装置停车检修,四季度LLDPE供应压力将不及预期。

聚乙烯生产成本与利润

流通环节库存偏低

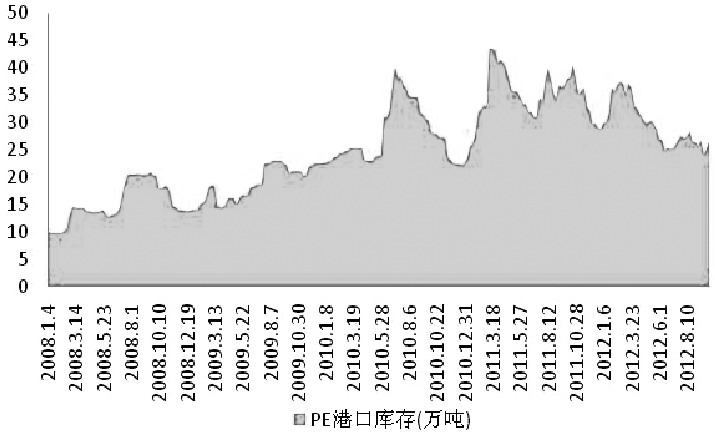

近期,我们通过对国内大中型贸易商及下游加工企业的调研发现,当前塑料流通环节库存偏低。从前期偏高的进口数据来看,港口库存理应出现积压情况,但实际截至10月12日当周,PE港口库存为26.5万吨,环比虽增6.43%,同比降幅却达30.26%。这从侧面反映出塑料市场消费势头强劲,而并非市场所表现的需求低迷。这与仓储公司给我们反馈的港口出货信息一致——港口每天周转量较大,保税区货物偏少,人民币仓库货相对较多。

此外,相关机构数据显示,塑料社会库存维持低位,大商所注册仓单量也一直维持在较低水平。

PE港口库存

下游膜料需求进入增长期

塑料下游消费集中在农膜和包装膜,两者占塑料消费总量的80%以上。我们通过对薄膜和农膜近五个年度的月度产量环比涨跌幅进行对比后发现,薄膜月度环比自每年的10月转入快速增长期,并在四季度延续向好格局。这主要得益于四季度节假日集中,包装膜需求较大。而在今年国内外宏观面逐渐企稳回暖的背景下,相信包装膜需求能继续延续这一特点,这将有利于LLDPE价格企稳回升。另外,10月末至11月,LLDPE期价也存在季节性上涨规律。

后市展望

长期来讲全球经济增长放缓、原油供应压力持续提升等仍将对LLDPE价格产生一定压制,但中短期宏观预期向好、原油成本支撑、线性供应压力下降、流通库存偏低等因素将逐步形成利多共振,后市在季节性因素及企业挺价助推下,LLDPE有望在10月下旬至11月份结束回调,重启涨势。