棕榈油 底部尚难探明

棕榈油下跌之旅“不亦乐乎”,基本面疲软令期价底部尚未探明,短期关注P1305合约在6750元/吨附近能否形成支撑。

经过短暂反弹之后,棕榈油下跌周期再度启动,继续领跌整个农产品板块。随着微弱积极信号的夭折,利空因素被急剧放大,受主产国出口关税调整之争的影响,国际棕榈油去库存周期延长。由于国内终端消费持续低迷,加之原油价格疲惫不堪,市场心态将更加悲观,预计棕榈油期价仍有探底空间。

关税之争难减库存压力

为应对出口需求的不振,棕榈油主产国马来西亚和印度尼西亚均使出浑身解数,在出口关税调整上下功夫,并鼓励发展本国下游产业。在马来西亚2013年可能发放更多免税毛棕榈油出口配额消息传出后,近日印尼贸易部则表示,将于11月把毛棕榈油出口关税由当前的13.5%下调至9%,成为2010年10月份以来的最低水准,同时也将会把24度棕榈油出口关税下调至3%。

出口关税的下调旨在争夺棕榈油国际市场占有份额,但在增产预期强烈的情况下,主产国库存高企已成常态。笔者认为,即使两国争相刺激出口,但在需求不济的背景下,政府举措顶多令出口消费呈现此消彼长的转移,并不能有效化解整体库存压力。

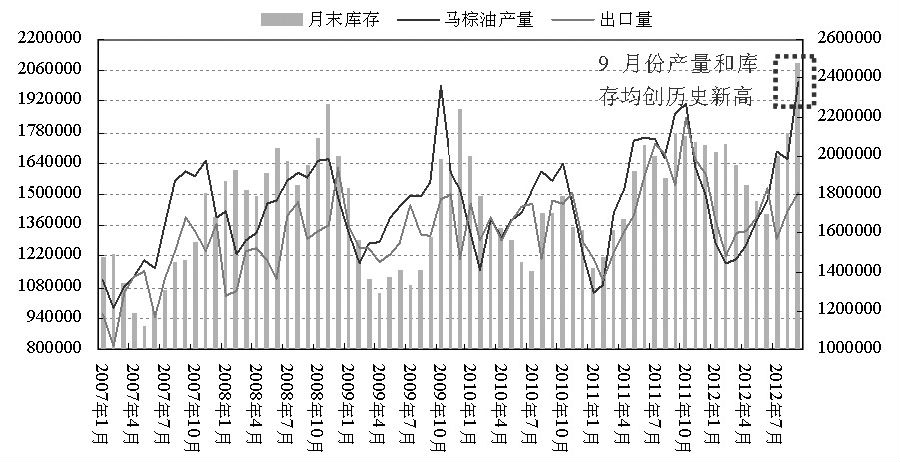

尽管10月份以来马来西亚出口需求有所起色,但由于出口数量的环比增速总是先快后慢,或将导致马来西亚10月底棕榈油库存居高不下,甚至再创新高。

国内消费步入需求淡季

受散装油搀兑比例限制性条款影响,今年国内棕榈油消费呈现旺季不旺、淡季偏淡的特点,进口量和表观消费均呈现出萎缩之势。而在进口非正常增加的同时,消费增速却难以跟上。笔者认为,搀兑需求减少、工业需求增长乏力,是棕榈油市场持续偏弱的重要原因,只要需求端口难以跟进,期价表现就将积弱难返。

与此同时,港口库存压力释放进度异常缓慢。随着10月份之后气温降低,消费更加趋于清淡,导致主要港口棕榈油库存继续抬头,预计去库存化周期将会延续,并将成为制约后市期价反弹的“达克摩斯之剑”。

能源属性令期价承压

作为具有生物能源属性的棕榈油而言,国际原油基本面偏弱也导致其难有回春之力。当前,原油市场不仅面临全球经济增长乏力、需求放缓的事实,更面临主产国和需求国产量增加的压力。

一方面,受利比亚、伊拉克和沙特等国石油产量增加影响,欧佩克整体石油产量大于需求的趋势日益明显。另一方面,传统的夏季消费高峰已经结束,后期整体消费缺乏亮点。目前,由于美国汽油需求的减弱以及中东地区用于发电的原油消耗降低,全球剩余石油产能在9、10月份期间较前两个月增加了20万桶/天至200万桶/天,或将导致整体氛围明显偏空,令后市油价继续走低。

值得注意的是,在原油和棕榈油基本面整体偏淡的背景下,受到气温、熔点等问题制约,棕榈油的生物燃料需求将继续放缓,从而导致棕榈油相对于原油期价呈现出跟跌不跟涨的特点。

整体而言,产量增加、库存高企、消费疲软是制约棕榈油期价回涨的三座大山,遵循最小阻力原则,期价还将继续下探。技术上,P1305合约已跌破10月15日7050元/吨的低点,按照10月份近三周交易日振荡空间测算,短期期价可能向下测试6750元/吨的支撑。