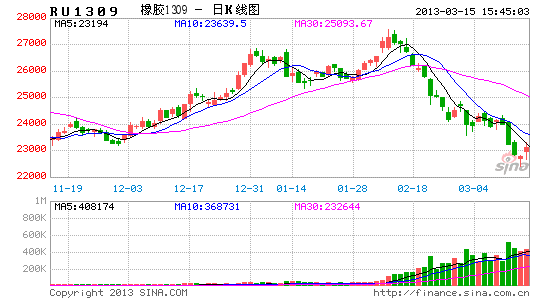

瑞达期货:港口库存高位 沪胶围绕23000振荡

1、日本央行或将配合日本政府一系列宽松政策

日本央行3月12日发布2月货币政策会议纪要,其内容显示:部分日本央行成员认为,可以在日后考虑收购期限更长的国债。如果日本公债收益率维持在低点,有可能损害银行利润并削弱对经济的支持。部分成员称,可能将资产购买措施与每月定期购买国债操作合并进行。新的央行行长以及两位副行长在公共场合下均表示处货币政策转向宽松态度。不仅如此,日本财务省和内阁府发布的宏观经济数据,例如大企业信心指数(BSI)时隔一个季度再次转正。非制造业类大企业BSI指数时隔一个季度再次转正。制造业相关的企业跌幅收窄。如此将使得日本政府对已经采取的政策产生更多信心。因此,预计在3月份日本央行货币政策会议或将进一步转向积极宽松的货币政策。

2、橡胶供应整体继续增加

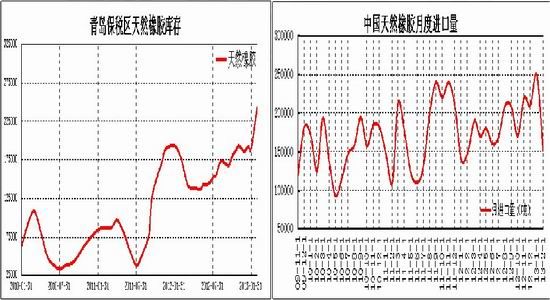

随着步入3月份,印马泰以及中国几乎进入橡胶树的停割季节,在考虑印马泰三国限制出口和泰国政府上调橡胶出口CESS税率,按惯例橡胶的供应量不会有太大的增加,但是目前橡胶的供应却出现大增。从国外看,日本橡胶贸易协会的数据显示,截止2月28日,天然橡胶库存为11363万吨,为8个月后的新高。从国内看,剔除春节对橡胶的进口量的影响,合并统计1月份至2月份中国天然橡胶的进口量为40万吨,较上年同期增长38.4%。1-2月中国合成橡胶进口量为245580吨,较上年同期增长9.1%。橡胶的进口量大增,使得橡胶供应大增。青岛保税区橡胶显示,截止2月份底,保税区的库存已经逼近40万吨。目前仓库的可用库容几乎为零。部分橡胶露天或者租用其它非专业仓库堆放,导致某储存仓库发生火灾。青岛保税区的管理者规范橡胶库存管理,市场预期部分橡胶将涌入现货市场。供应量将短期有快速增加。再者,轮胎厂在春节前进行了一波补库存的购买,该库存能支撑轮胎厂使用到4月份。因此,短期内现货价格将处于低位波动态势。

3、下游需求复苏之路颇为曲折

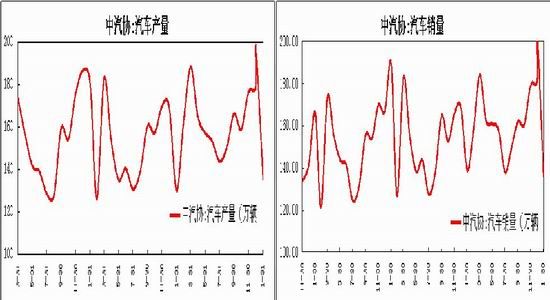

剔除春节对汽车产销数据的影响,合并统计中汽协1月份至2月份乘用车产量为331.17万辆,同比增加13.9%;1月份至2月份乘用车销量为338.91万辆,同比增加14.6%。产销双双同比 增加,而销量增幅大于产量增幅。从中汽协的商用车数据来看,1月份至2月份商用车产量同比跌1.29%,其中货车和客车(不含微客)的产量同比增加13%和3.49%,但是半挂牵引车1月份至2月份产量同比跌28.75%拖累了商用车的数据。3、4月份一般是商用车销售旺季,建议届时在关注3月份的产销数据。而且在2、3月份过后,沿海的小企业陆续开工,外贸活动开始活跃,届时有望推动半挂牵引车数据走好。对于商用车在3、4月份则开始步入销售的淡季,产销增幅或将放缓。中国1-2月份期间的轮胎总产量增长13.8%,至1.383亿条。美国、英国1月份、2月份的汽车注册量同比增7%和4%,市场需求仍然强劲,而西欧方面的汽车注册量较为惨淡,2月同比跌10.6%,市场需求仍然维持疲软。

4、观点总结

宏观方面因日本央行将祭出宽松的货币政策,使得日胶的价格逐步上行,提振沪胶。供应面因国内库存高位和进口量逐步增加、保税区的规范橡胶库存管理,使得供应压力加大;需求方面虽然中国、美国、英国的汽车产销数据走强,但是西欧的低迷需求使得橡胶的需求处于“蛇形”上行中。整体上沪胶在3月份中下旬呈区间振荡态势。技术上,沪胶1309合约下破23000关口,后市将围绕23000振荡,测试23000关口跌破是否有效。建议在22500--23500区间交易。

瑞达期货 王锴威