成材库存增幅趋缓 短期钢价或稳中部分上行

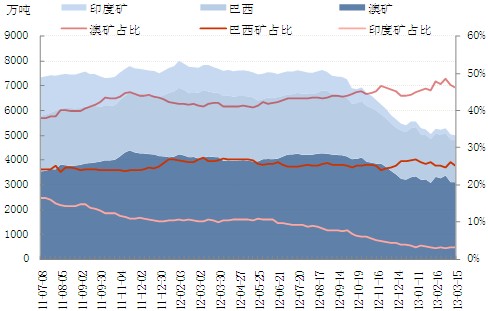

上周全国主要港口铁矿石库存总量环比略有上升。截至3月15日,国内主要港口总库存为6723万吨,环比上升69万吨,增幅为1.04%;其中澳矿占比为46.24%,环比下降0.63%;印矿占比为3.11%,环比上升0.01%;巴矿占比为25.15%,环比下降0.83%。

图1 铁矿石港口库存及占比

资料来源:资讯

上周普氏指数大幅下滑,截至3月15日,普氏指数为134.25美元/吨,较前一周下跌12.75美元/吨。上周港口进口矿市场成交始终保持清淡,虽然港口商家报盘较为积极,矿山招标较前期也有所增多,但由于钢厂自身亏损严重,被迫使用港口自有权益矿,采购进口矿步伐明显趋缓,且实际成交中存在压价现象。目前钢厂仍多保持观望态势,多数钢厂近期对于进口矿并无采购计划,而考虑到进口矿港口库存仍处于近年来的最低点,港口商家库存压力并不大,在经过前两周的大幅下跌后,港口商家必然有一定的挺价意愿,料本周进口矿价格或呈现稳中窄幅震荡的格局,再次快速下跌的可能性较小,进口矿库存或继续缓慢回升。

上周焦炭价格持续弱势,焦炭港口库存有小幅度回升,截至3月15日,天津港焦炭库存为196.0万吨,较前一周上升10.11%;连云港焦炭库存为23.0万吨,较前一周上升4.55%;日照港库存为10.0万吨,较前一周下降8.26%。上周焦企亏损不断加剧,一方面焦煤价格高企导致生产成本居高不下,另一方面钢企为缓解自身经营状况不断打压焦价,焦企悲观情绪日益严重,且限产力度有所加大。目前由于钢厂自身焦炭库存较为充足,短期内对于焦炭采购量不会有明显提升,成交量有限使得焦企即使限产港口库存仍有所上升,料本周焦炭弱势难改,焦炭港口库存或继续小幅上行。

表1 焦炭港口库存变化情况

资料来源:资讯

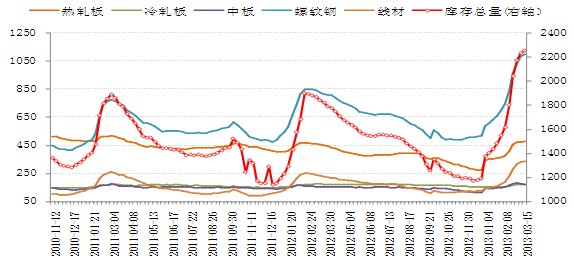

上周国内钢材价格持续下跌,国内钢材社会库存总量则小幅上升。截至3月15日,全周钢材社会总库存增0.9%至2250.8万吨,其中,螺纹库存1094.9万吨增1.4%,上周增4.4%;线材337.4万吨增2.2%,上周增4.4%;热轧4775.6万吨增0.5%,上周增0.2%;冷轧170.5万吨增0.02%,上周降0.3%;中板172.5万吨降3.0%,上周降1.8%。

上周国内钢价持续回落,在买涨不买跌的心理作用下,贸易商操作积极性较差且随着钢厂出厂价格的不断下调自身降价幅度也持续拉大,而下游需求一方面增长比较有限,另一方面为采购更为低价的资源多采取观望态度,市场成交极为惨淡,即使低价资源出货亦显困难。基于目前钢企亏损日益严重,商家销售也普遍倒挂,短期内钢价下跌空间较为有限,而随着下游工地开工率的不断上升,市场的库存也将逐步得到消化,料本周钢价将呈现稳中部分小幅反弹的格局,国内钢材社会库存增幅或继续放缓。

表2 全国主要城市钢材库存

资料来源:资讯

图2 全国主要城市钢材库存变化