鲁证期货:巴西港口罢工 棕油不改长期弱势

一、行情回顾

3月份,连棕榈油再度下跌,一方面是受到马来西亚出口下滑,去库存速度不及市场预期,国内港口库存始终高企压制;另一方面南美大豆丰产已定,给油脂类商品奠定了长线下跌的主基调。虽然巴西港口罢工给油脂带来了短暂的提振,随着罢工潮结束,后市油脂将迎来实质性压力。

二、基本面信息

1、南美大豆增产 恰逢港口罢工

北美去年减产200万吨大豆,大大低于市场预期,今年南美增产3000万吨,弥补去年减产幅度,对于美豆形成长期利空。但近期价格维持坚挺,因巴西港口罢工,导致大量船期延误,需求有转向美豆,导致美豆库存吃紧,推高美豆,从而提振了短期油脂市场走高。

2、棕油消费旺季 价格难获提振

2012/13年上半年度大豆供需非常紧张,美豆出口销售完成97%,而本年度还有5个月。南美创记录产量基本确定,下半年供需得到较大缓解。美豆新作,因面积增加单产恢复,美国大豆产量或大幅恢复,秋季全球大豆供应量可能创出新高。

全球油脂产量增加主要来自棕榈油,总体供应相对宽松,3-8月马来西亚和印尼的库存进入下降周期,正值北半球棕榈油消费旺季,下半年度棕榈油较其他油脂价差有望缩小。

3、出口数据不乐观 行情低迷

吉隆坡3月25日消息,船运调查机构SGS称,马来西亚3月1-25日棕榈油出口较上月同期减少7%,至1,055,914吨。

吉隆坡3月25日消息,船运调查机构ITS称,马来西亚3月1-25日棕榈油出口较上月同期减少7.5%,至1,067,140吨。

出口数据低迷,不及市场预期,短期加剧市场对棕油去库存的忧虑,加之南美大豆上市在即,一旦港口恢复装运,棕油压力将再度大增。

4、东南亚棕榈油库存温和下滑

图1:马来西亚棕榈油月度供需数据

数据来源:MPOB

3月11日,马来西亚棕榈油局(MPOB)公布2月份最新的产量、出口和库存数据。马来西亚2月毛棕榈油产量为129.6万吨,较上月环比下降19%,同比则增长18.9%;而出口数据则为139.8万吨,较上月环比下降13.9%,同比则增长25.9%;库存数据为244.4万吨,环比下降5.2%,同比则增长65.1%。

5、《油世界》宣称全球棕油仍将增产

据总部设在德国汉堡的行业期刊<油世界>发布的最新报告显示,2012/13年度全球棕榈油产量将达到创纪录的5570万吨。油世界称,2012/13年度印尼棕榈油产量预计为2790万吨,马来西亚棕榈油产量预计为1970万吨。2012/13年度全球棕榈油出口量将占到全球十七种主要油脂出口总量的58%左右,高于上年的56%。由于豆油、葵花油、菜籽油和橄榄油供应不足,因而棕榈油将占到本年度需求增幅的90%左右。油世界称,近几年来棕榈油已经成为主要的植物油,超过了豆油。本年度下半年全球市场将更加依赖棕榈油,因为其他油脂供应减少。

6、国内库存维持高位去库存进度缓慢

图2:中国主要港口棕榈油日库存走势

数据来源:粮油商务网

目前主要港口库存水平在120万吨附近,去年同期104.1万吨,五年平均库存水平57.6万吨。与去年相较库存差距虽有所减小,但国内去库存压力仍然较大。

三、技术分析与后市研判

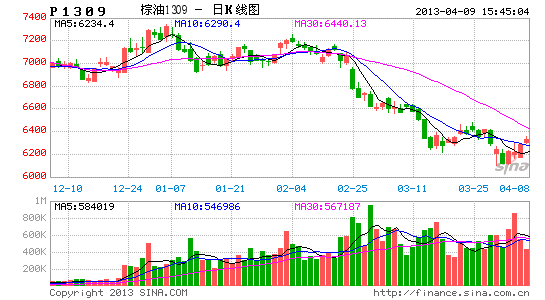

图3:棕榈油9月合约走势

资料来源:博弈大师

棕油9月跌至6200附近,暂获支撑,随消费旺季来临或提振棕油逐渐企稳。然而,一旦巴西罢工潮结束,南美大豆丰产已定,油脂压力将集中性爆发,因此短期走势存在不确定性。在巴西港口罢工结束前,棕油技术上展开震荡整理的可能性较大;中线可关注6000--6650区间表现;短线技术指标偏空,维持偏空思路,待阶段性底部确立,可尝试在中线波动区间波段操作。

鲁证期货 郭世鹏