美豆期价偏弱运行 连豆粕反弹空间或有限

导语:

一、连豆期价探底回升,美豆期价震荡回落

本周连豆期价探底回升,周一1401合约最低至4556,创出今年以来的新低,随后期价逐步回升,周五1401合约最高至4636,较周一的低点大幅回升。同时1401合约期价周五收盘站上5日均线和10日均线的支撑,但成交量和持仓量大幅缩减,后市期价的反弹行情能否延续还有待观察。

本周美豆市场共有四个交易日,周一至周三,远月11月合约在美国大豆产区天气良好以及预计远期大豆供应增加的打压下,期价持续在低位徘徊。周四美盘市场因独立日休市一天,周五开盘后期价大幅下跌。从周线来看,本周美豆11月合约共下跌23。6美分或1。89%。

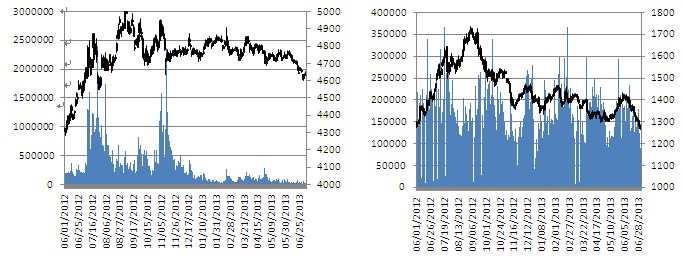

图1:豆一指数走势 图2:美豆指数走势

资料来源:中期研究院

二、国内大豆现货基本稳定,豆粕现货价格下跌

本周(2013年6月28日-7月4日),产区大豆收购价整体保持稳定,部分地区农户出售意愿增加,价格略有下跌。据中华粮网数据中心监测:2013年第24期大豆收购价格指数121。80,比上周下跌0。04%。

资料来源:中华粮网

本周,进口大豆港口分销价下跌,油厂利润亏损幅度缩减;豆粕价格下跌,国产大豆压榨亏损加重。进口大豆加工利润油厂盈利水平约-22元/吨,较上周上涨58元/吨;国产大豆加工利润盈利水平约-357元/吨,较上周下跌39元/吨。

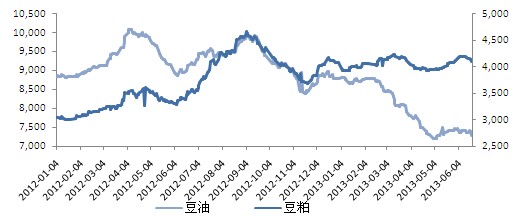

图3: 豆油、豆粕现货价格走势

资料来源:Wind、中期研究院

三、国内鸡蛋价格小幅下跌,港口大豆库存继续增加

1、本周国内鸡蛋价格小幅下跌

本周全国鸡蛋主产区平均价格6。29元/KG,较上周下跌2。7%,鸡蛋价格小幅回落。近期受淘鸡积压和新增蛋鸡数目的增加影响。鸡蛋产量增加,而另一方面鸡蛋集中需求下降,蛋价持续低迷,近期蛋价持续低迷。后市随着天气日益炎热,蛋鸡开始"歇伏",鸡蛋产量下降,蛋价将震荡企稳,近日各地普降雨水,影响鸡蛋运输,蛋价有所震荡。而且由于此前蛋鸡养殖户手上的淘汰鸡积压严重,目前淘汰鸡的价格也一直无法回升,每斤售价3元,仅平日里一半左右的价格。而蛋鸡积压过多,养殖户手上的鸡蛋高供应量遇上市场需求淡季,造成目前"蛋贱伤农"的局面。

2、国内港口大豆库存数量继续增加

本周港口大豆库存数量略有增加。根据监测,当前国内主要港口进口大豆库存约502万吨,较上周增加2万吨。本周国际粮船运费涨跌互现。据监测,目前美湾至中国港口国际粮船运费为46美元/吨,较上周同期上涨3美元/吨;巴西至中国港口国际粮船运费为40美元/吨,较上周同期下跌2美元/吨。

四、美国大豆播种完成96%,巴西港口再现罢工潮

1、美国大豆播种完成96%

据美国农业部周度作物报告显示,截止7月1日,美国大豆播种完成96%,上周为92%,去年同期为100%,5年均值为98%。大豆出苗率为91%,上周为81%,去年同期为99%,5年均值为94%。同时美国大豆优良率为67%,上周为65%,去年同期为45%,好于去年的水平。

2、巴西港口再现罢工潮

据外媒报道,巴西卡车工人本周一结束为期72小时的罢工活动,罢工造成该国通往最大港口--桑托斯港的公路拥堵两公里,不过外电报告本月第一起罢工事件暂时不太可能中断该国的农产品包括大豆出口装运。无独有偶的是,巴西工会副主席本周初接受记者电话采访时明确表示,"巴西港口工人将于7月10日举行罢工,预计15,000人参加。"如果下周三的罢工活动如期举行,这将是巴西国内港口今年规模最大的一次装运工人抗议申诉活动。

五、美豆期价偏弱运行,连豆粕反弹空间或有限

本周连豆期价探底回升,期价周五收盘站上10日均线和20日均线支撑,MACD绿柱逐渐缩短,KDJ指标和RSI指标短线向上的趋势也比较显著,经过前期的下跌后,连豆期价本周表现出超跌反弹的走势。本周国内大豆现货价格依旧稳中偏弱运行,东北地区油厂采购积极性较差,对大豆现货价格有一定压制,连豆期货盘面的上涨基础并不是很牢固。后市美豆远月合约的压力依旧较大,同时需关注7、8月传统的天气炒作季节美豆期价的表现,建议投资者前期空单部分减持。

本周连豆粕期价小幅反弹,自周一期价跳空低开运行后,在随后的四个交易日,1401合约期价逐步上行,弥补了周一的跳空缺口。从本周连豆粕的走势来看,1401合约在60日均线处暂时获得支撑,期价短期内跌幅放缓。从美豆目前的不表现来看,11月合约在60日均线处也有一定支撑,短期内期价将在该处进行争夺。目前市场基本面仍相对偏空,在经过前期的下跌后,连豆粕期价走势均有所缓和,后市若无新的利好消息指引,预计期价的反弹空间将有限,建议投资者以逢反弹抛空的思路为主。