铁矿石港口高库存埋下隐患 引资金面担忧

2014年对于铁矿石市场来讲,应该是近10年来最惨淡的年头,整个市场仅上半年的运行就已不堪重负,从年初至今,铁矿石市场面临低价、资金紧、高库存等多方面的压力,国产矿市场深陷亏损境地,进口矿市场略创新低价,2014年是自2008年后运行最为艰难的一个年头。随着青岛港融资风波的发酵,以铁矿石等大宗商品在内的融资风险增加,从而引发对铁矿石市场资金面担忧的热议。

在此不得不提及一下今年国家的经济政策性导向,主要采取“微刺激”的方式,而在此刺激因素下难以在钢铁行业链条上起到任何利好效果,两次定向降准政策分别是,4月22日针对县域农商行和农村合作银行,6月16日是对符合审慎经营要求且“三农”和小微企业贷款。此次定向降准重点鼓励商业银行等金融机构,将资金更多地配置到实体经济中需要支持的领域,确保货币政策向实体经济的传导渠道更加顺畅。由此来看,钢铁行业虽然符合实体经济的条件,但是在淘汰落后产能及环保等政策的高压下,行业盈利能力大打折扣,使得融资能力减弱,而受此波及的铁矿石行业也如明日黄花,成为众多投资方看空的品种行业,谁也不愿意将资金投入到一个具有融资风险,且缺乏盈利能力的行业中,资金周转维度的缩小,使得铁矿石市场的操控“缩手缩脚”,而目前进口矿资源在港口上的庞大库存量,更为后期市场运行产生一定资金隐患。

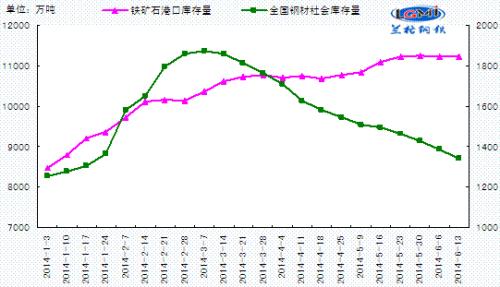

从钢材社会库存量的变化,可以从一定程度映射到铁矿石市场的库存变化趋势。自2009年起至2010年全国钢材社会库存量猛增至2900万吨,而后逐步减少至今年维持在1500万吨左右的水平,基本减少了近半的库存量。再来看看钢坯社会库存量的变化,以唐山地区为例,从春节后近120万吨的库存量减少到如今的30万吨。从这两个数据的变化,可以说明两点问题,一点是国企、大贸易商基本退出了钢材及钢坯的托盘市场,可以认为,融资需求、囤货赌涨需求的大幅减少,造成了库存蓄水池作用的接近丧失,第二点说明整个钢铁链条上“去库存”效应,已从下游市场向上游市场上推,从钢材品种融资过度到了铁矿石品种融资,目前港口超过1亿吨的铁矿石库存量,正说明了这一点,下面铁矿石市场或将面临和钢材市场一样的“去库存化”过程,再从盘活资金的角度来看,只有释放一部分库存压力,才有可能使得一定的资金量得以转换,市场得以顺利运行。从图1中可以看出,自今年以来,全国钢材社会库存量达到高点后逐步减少降压,而进口矿港口库存量却呈现持续增长状态。

图1

从另一侧面看,过高库存量占据巨大的资金份额,以4月份我国进口铁矿石的均价来核算,4月份进口矿均价在110美元左右,那么当前1亿吨以上的进口矿库存量,所质押的资金量至少在100多亿美元,核算到人民币高达600多亿元。再看看我国的房地产行业,据中国家庭金融调查与研究中心数据显示,国内房地产空置率过高造成了资金流动性的巨大损失,截至2013年8月,空置住房占据了4.2万亿的住房贷余额,高空置率造成了极大的有效资金沉淀。过高的库存量确实对行业运转形成明显压力,房地产行业如此,铁矿石行业亦如此,房价的下跌,或带来资不抵债的风险,会导致空置住房价值低于购买成本,造成资金损失,而铁矿石市场也同样面临的这样的现状,虽然铁矿石产品单价较低,但是品种意义重大,矿价的走势从一定程度上也反映着国内钢材市场的兴衰。

综上所述,铁矿石港口资源的庞大库存量为后期市场埋下隐患,短期市场阴跌不断,缓慢消耗库存,资金盘活有待时间考验。