2015年2月:国际燃料油市场月报

1月份市场回顾

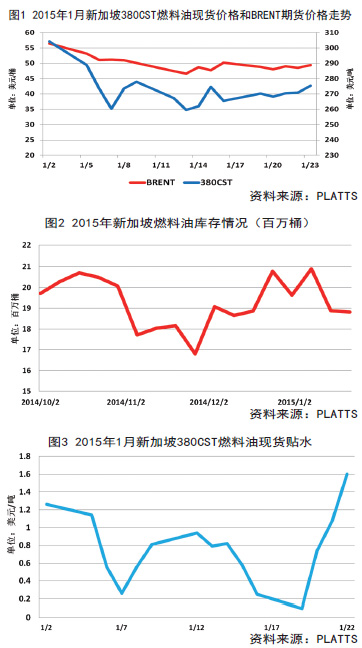

本月新加坡燃料油价格走势趋于稳定,价格保持相对稳定,但市场供需较为疲软,仍是供大于求的局面,尤其是1月下半月至2月底,随着到货量的增加,预计对市场的冲击更大。从新加坡现货市场价格来看,截至1月23日,新加坡380CST燃料油现货价格波动区间在261-305美元/吨之间,波动幅度为44美元/吨,1月平均价格为272.46美元/吨环比上月的349.44美元/吨下跌了77美元/吨,与去年同期的605.21美元/吨相比下跌了332.57美元/吨。新加坡市场MGO价格也不断走弱,1月份均价为63.3美元/桶,环比上月的77.1美元/桶下跌13.8美元/桶。

市场供需情况

供应方面。从套利货量来看,尽管根据最新船期表显示预计2月份抵达亚洲的西方燃料油套利量较1月份下降3.6%,但是套利船货量依然位于400万吨上方水平,供应非常充足。从库存变化来看,新加坡国际企业发展局(IE)近日发布的数据显示,新加坡燃料油库存下降6.6万桶,为1881.6万桶,是自2014年12月17日当周以来的最低水平。来自美国和委内瑞拉出口至新加坡的燃料油下降12%至114万吨,连续两周明显下降5万吨。

需求方面,燃料油现货价格的并未大幅刺激船用油的需求增长,东亚各区域市场船用燃油需求稳定。主要是韩国的电厂再次入市采购燃料油用于发电,巴基斯坦国家石油公司也进入市场采购2-3月交付的燃料油。尽管如此,整体来自南亚的燃料油进口量不及往年水平,而且南亚用来发电的燃料油需求将下降。另外,因1月日本气温高于往年平均水平,来自日本的燃料油发电需求也在下降。此外,受消费税上调影响来自山东地炼的燃料油需求也异常低迷,目前燃料油消费税已经上调至每吨1218元,六周以来已经上涨了50%,导致地炼进口燃料油的现货成本大幅攀升,基本无利可图。

此外,根据国际海事组织规定,从2015年1月1日起欧洲和北美的排放控制区域的含硫量从之前的1%的限制在0.1%,今年韩国也引入了新硫量控制标准,该国主要的供应商SK和GS Caltex公司从去年11月中旬就开始向市场报价销售含硫量0.1%的低硫燃料油船货,预期今年韩国市场低硫燃料油的需求在1月份攀升至每月2.2-2.4万吨之间,而12月份的需求为1.5-1.7万吨,低硫燃油的销量稳步增长。从供应方面来看,韩国炼油商每月能够生产出超过3万吨含硫量0.1%的低硫燃料油。

此外,根据新加坡MPA统计,去年12月份新加坡船用油销售量小幅下降,12月销量为358万吨,较上年同期下跌5.9%。2014年新加坡总共售出4240万吨船用燃料油,较2013年减少0.6%,基本保持稳定。

另外,新加坡市场380CST燃料油现货贴水从月初的1.26美元/吨一度跌至月中的0.1美元/吨,之后又反弹至近期的1.6美元/吨左右,波动幅度较上月大幅下挫,也反映出市场看涨的预期并不是很强。

未来走势预测

预期2015年2月份新加坡燃料油市场依然承受较大供应压力,随BRENT原油价格波动。然而受船供油市场需求依然低迷以及暖冬导致电力需求下降影响,再加上欧洲、中东、美洲的燃料油套利船货资源供应增多,压制燃料油价格处于较低水平徘徊。