【独家】油价企稳 全球海上储油或将被变现套利

原题:Traders cash out on tanker-stored oil as prices rise

by Henning Gloystein and Richard Pullin

路透社,2015年3月10日报道,一些年初便开始进行海上储油的贸易商们已经开始陆续将原先的租船储备油投入市场,完成其低买高卖的套利过程,而这样的行动对于已经处于原油供给过剩的市场可谓是雪上加霜。

贸易商这样的卖出动作也预示了在过去一段时间进行的海上油轮储油计划进入收尾,该过程储油约5千万桶原油,几乎相当于英国一个月的原油消耗量。但贸易商也表示他们对于海上储备油已经销售了多少并不清楚。

比如Trafigura,Vitol和Gunvor,以及诸如BP和壳牌能源巨头都在这个时期进行了陆地和海上油轮储油的石油,以利用价格波动获利。

根据储油套利战略,一个交易者需要在现货市场上用现价(低价)买进石油之后将其在期货市场上以(现价)高价出售做空远期合约,只要价格差比存储成本较高,便能锁定套利利润。随着石油价格的期货合约价格与现货价格差价的缩小(在合约进行交割时,当期合约和现货价格差异一般可忽略不计。要么手中的现货增值,要么之前沽空的期货合约产生盈利头寸)两者之间的正向套利空间变小,我们便会陆续见到贸易商平仓交割,了结获利。

“他们已经锁定了期货的溢价,况且他们进行融资的成本也不高。”一名在新加坡委托外资银行的贸易商说。

“如果他们现在进行获利了结,他们可以期货合约上赚一笔钱,同时还有原油的溢价,”他说,坚实的亚洲原油需求已经提振了一些销售价格。

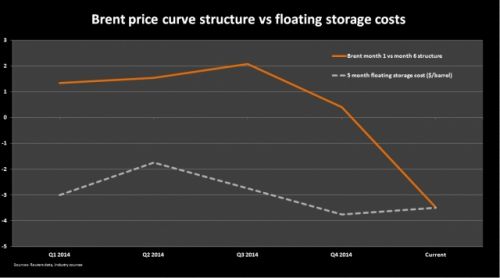

布伦特原油已经稳定在了每桶60美元左右,一月中旬为6年来的低点45美元,同时,第一和第二个月LCOc1-LCOc2合约之间的价差已经从超过1.30美元回归到约46美分。

对于场外交易的迪拜原油,前两个月之间的差价也由一月初的约1美元收窄至70美分。

储存的油被重新注入市场可能会导致季节性市场原油供应量增加,从而因为供应过剩导致价格压力。ANZ银行认为。

水上储油库存的出售

虽然陆上储罐,比如韩国和阿联酋的储油设施仍然被来自中东,欧洲和俄罗斯的多余原油灌满,那些更高级的存储在更昂贵的超级油轮上的诸如阿布扎比Murban油以及来自伊拉克巴士拉的轻油,已经开始售出,交易商称。

Glencore亚历克斯·比尔德本周表示,目前的原油定价结构尚且允许陆上存储形式的继续,但储存成本更加昂贵的油轮储存方式则已经不具有吸引力。

亚洲贸易商也从中东海湾级油的上涨中受益,如果他们把Basra轻油在一月份装船储存,而后在4月份卖掉,将收获每桶1.20美元利润。在扣除每桶约70美分的存储和融资成后,交易商可能在四个月内通过2百万桶装载能力的原油船的储油,获得高达300万美元的利润。

如果贸易商在去年12月购入Murban原油,在今年2月份卖出,则从官方公布的原油现货卖出价格上看,盈利在每桶85美分左右。

然而,对于那些已经持有油轮一年租约用于储油的贸易商们,则可能会陆续出货套现。相比在海上储存的原油,陆上储存的成本较低的原油会显得卖相更好一些。

(CNSS李梦煊独家编译文章,转载请注出处,否则将追究法律责任!)

查看全球航运新闻,请登录中国海事服务网英文频道en.cnss.com.cn