产能过剩仍疯狂建设 沿海港口营收断崖式下跌

近日,多家港口发布了疲软的月度运营数据。深圳赤湾港四月份完成货物吞吐量比去年同期减少2.0%;宁波港同比下降6.3%。这只是沿海港口当下艰难处境的一个缩影。伴随着经济放缓与港口产能过剩的压力,各主要港口类上市公司的营收自2015年以来经历了断崖式的下跌。

自2015年6月份股灾以来,各大港口公司股价已经普遍腰斩。寒风凌冽之下,真的都已经见底了?

寒冬凛冽 上市港口企业收入断崖式下跌

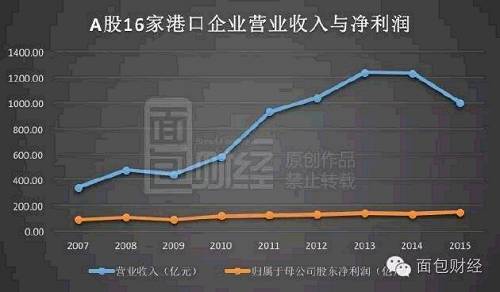

面包财经统计了16家主要港口类上市公司历年营收数据发现,2015年这些公司的营业收入急剧下跌,跌幅远超2008年金融海啸期间。下图是根据各公司财报数据绘制的历年港口类上市公司营业收入与利润变动趋势图。

2015年这些港口营业收入合计997.7亿元,比2014年下跌18.19%,创下10多年来的历史记录。即便是2008年金融海啸爆发后,这些公司次年的营收跌幅也只有不到8个百分点,并且在2010年之后开始恢复增长,并在2013年时达到峰值。

在A股港口业营收排名第二的天津港,2015年营收为较上年下跌近四成;北部湾港下跌近三成。16家港口公司中,有9家营收在2015年出现下跌;剩下的多数也仅实现个位数的弱增长。

进入2016年,情况并无好转。上港集团2015年营收勉强维持了2.54%的弱增长,2016年一季度则转为下跌超过4%。天津港继续下跌超过35%,珠海港下跌两成;营口港、连云港和北部湾等季度同比下跌都超过一成。

在营收下降的同时,港口企业的利润也面临巨大压力,连云港、日照港和锦州港2015年净利润跌幅均超过四成;另有多家港口当年利润下跌超过一成。2016年一季度情况更加艰难,上述公司利润普遍加速下跌,就连上港集团也进入下跌行列,跌幅超过18%。

产能过剩蔓延 吞吐量增速持续下跌

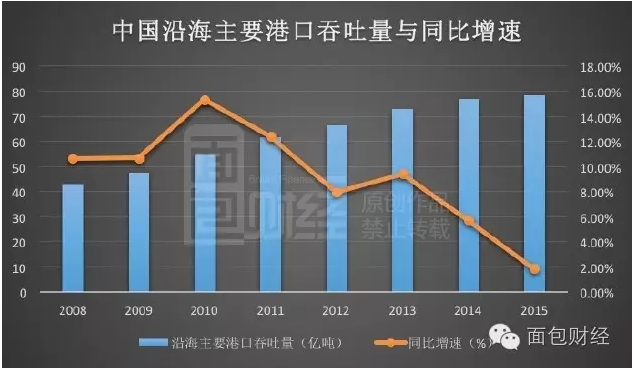

最近一年多的断崖式下跌其实早有征兆。自2013年以来,沿海港口的吞吐量已经开始下滑。下图是根据国家统计局官方数据绘制的历年沿海主要港口吞吐量:

2010年沿海港口的吞吐量增长15.3%,创下金融海啸以来的最高增速。此后增长幅度逐渐下滑, 2014年增幅已经降低到5.7%,2015年则只有1.88%。

港口吞吐量下跌其实是诸多与港口运输密切相关行业产能过剩的一个缩影。大连港在分析营收下降时称:“2015年,国际形势异常复杂,世界经济仍处于复苏乏力、分化发展之中。同期,中国经济下行压力不断增大,传统制造业产能普遍过剩,实体企业盈利水平持续降低,新兴产业的快速发展更加剧了市场的波动。”

2015年上港集团母港完成吞吐量5.13亿吨,同比下降4.8%。其中煤、矿等散杂货吞吐量为1.56亿吨,与2014年相比比下降16.1%。

疯狂建设仍在进行中?

其实即便不受其他行业牵连,港口行业自身的产能过剩问题也已经非常严重。早在2011年开始,港口产能过剩的声音就不绝于耳,但兴建港口的热潮一浪高过一浪,已经成为诸多地方的“明星工程”。

近日青岛规划新区,称要在5年内使港口吞吐能力进入世界前三。北部湾“十三五”规划的目标是港口吞吐能力达到4.5亿吨,而2015年的货物吞吐量只有1.28亿吨,规划果真落实,新增的巨大的吞吐能力如何消化?这还只是各地狂飙突进式港口规划的一个缩影。

早先,日照港董事长接受媒体采访时表示,“按理说,港口之间的合理距离在200公里左右,但实际上,在一些地方,两个相邻港口的距离只有几十公里。有些不适合建设港口的地方也在建设港口。”

在重重压力下,港口价格战早就不绝于耳。2015年环渤海港口因煤炭运输需求低迷,港口空泊和船舶到港少的情况日益严重,各港口不断压低各项价格。一些港口的应收账款也不断增加,其中唐山港的应收账款更是暴增接近九成。

2016年4月,全国进出口1.96万亿元,同比下降10.9%;这还不足以让与进出口休戚相关的港口业警醒吗?煤炭、钢铁和水泥等行业的产能过剩悲剧要在港口行业重演?