全球港口陷“失速”危机 部分港口进入负增长

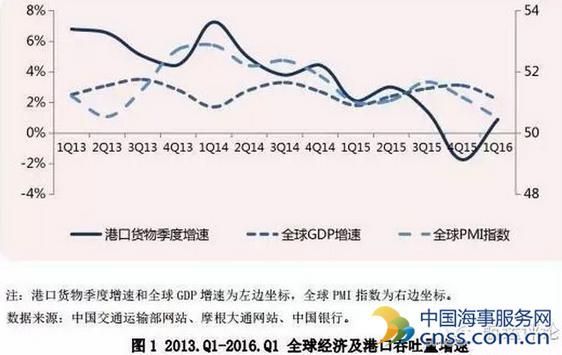

近日,上海国际航运研究中心发布《2016年第一季度全球港口发展报告》。据报告显示,本季度,全球GDP较上季度增长2.2%,欧元区经济继续复苏,并基本呈现缓步递增的态势,美国经济复苏进程受抑,以亚洲为主的新兴经济体国家经济发展进一步趋缓。

受经济回升基础仍不牢固以及深层次矛盾并未完全解决的影响,本季度,全球港口生产持续低速增长态势,全球主要港口吞吐量持续缓慢增长态势,同比增速下降明显、环比呈现负增长,延续了2015年全球港口生产低速增长的格局。

全球主要港口集装箱吞吐量“沦陷”零线之下

受到全球经济发展缓慢的影响,全球主要港口集装箱吞吐量同比和环比增速均呈现负增长,其中,同比增速为-0.84%,环比增速-0.04%。受中国、日本等主要铁矿石进口国经济缓行、需求量大幅下滑的影响,市场供求失衡局面加剧,全球铁矿石吞吐量增速继续回落;供给减少及各大产油国减产冻产的预期推动了油类市场的繁荣,全球以油类为主的各液体散货港口总体表现良好。

一季度,全球主要码头运营商权益吞吐量基本维持正增长,但增速均有不同程度回落。中国港口企业盈利能力的下降,可能导致其在资本市场估值的下降,最终影响信用评级,出现融资成本上升,融资额度减小。预计2016年,中国港口行业将延续分化态势,业绩疲软将成新常态。

未来,受美联储暂缓加息、发达经济体复苏步伐减慢、新兴经济体增长放缓等影响,世界经济整体复苏步伐缓慢,国际贸易需求和海运市场低迷态势难挽,预计下季度全球港口货物吞吐量仍将维持低速增长态势。而全球码头运营商兼并重组步伐不减,预计未来短期内全球码头运营商吞吐量增速将会稳定发展。

一季度全球港口发展九大特点

中国港口吞吐量波动明显,集装箱低速发展

一季度,受国内传统电力企业煤炭日耗水平回落、原油和铁矿石价格大幅反弹上涨等因素影响,市场对大宗货物的需求持续低迷,导致港口增长进一步趋缓。本季度,中国规模以上港口完成货物吞吐量同比增长1.90%,较去年同期回落近半。其中,沿海、内河规模以上港口货物吞吐量分别增长1.51%和2.86%。

受到经贸形势的不利影响,本季度,中国港口集装箱吞吐量呈现低速增长态势,负增长港口明显增多。

韩国经济复苏势头不显,港口缓行程度加深

一季度,韩国经济延续了去年的颓势,增速明显放缓,韩国港口吞吐量同比下跌1.05%,连续两季度负增长,但相比去年同期和上季度的大幅下滑较为缓和;本季度韩国港口共完成集装箱吞吐量,同比增长仅0.54%,增速趋向零增长,环比则呈现负增长,下降2.27个百分点。

美国经济复苏进程受抑,美洲港口整体下滑

一季度,受能源市场衰退、全球经济增长减速、美元持续升值、金融市场波动等影响,美国经济复苏进程受抑,但在油价下降和失业率下降等利好因素的带动下,GDP 环比年化增长幅度约为 1.5%。美洲主要港口吞吐量同比下降1.69%,较去年同期下跌6.77个百分点,环比大幅下降至9.84%;主要集装箱港口吞吐量同比增长3.65%,较去年同期下跌近四个百分点,环比增速为-5.56%。

欧洲经济持续复苏,港口增势缓慢

一季度,在低油价、弱汇率、负利率与量化宽松等因素共同推动下,消费成为首要引擎推动欧洲经济温和增长,欧元区经济将继续复苏,并基本呈现缓步递增的态势。本季度,欧洲主要港口吞吐量同比仅增长0.14%,涨幅收窄至近三年来最低水平。受到新兴经济体增长放缓和全球贸易疲软的影响,本季度,欧洲主要港口集装箱吞吐量同比仅增长0.37%,环比则下跌0.53%。

货物吞吐量全球排名变化不大

受新兴经济体国家经济增速进一步放缓等因素影响,传统大港增长动能不足,港口生产增速出现不同程度收敛。排名前十的港口排名变化不大,宁波-舟山仍居首位,广州超越鹿特丹排名第七,大连超越黑德兰排名第九。

香港集装箱吞吐量持续呈负增长,排名滑落至第七位

全球经济增长缓慢继续限制香港短期内的出口表现。另外,美国的货币政策正常化、主要中央银行的货币政策走向分歧,以及世界各地紧张的地缘政治局势所衍生的不明朗因素亦不利出口前景。受此影响,香港港集装箱吞吐量继续呈负增长,降幅较去年同期继续扩大,排名从第五位滑落至第七位。

中国沿海港口同比增速波动明显,港口群携手并进或成趋势

一季度,中国沿海主要港口群中,长三角和东南沿海港口群吞吐量跌入负增长区间,环渤海湾、珠三角和西南沿海港口群均保持正增长,涨幅之最的西南沿海港口群达12.17%。主要沿海港口同比增速较去年同期波动明显,其中,黄骅、湛江、烟台三港同比增幅突破两位数,黄骅港更是以83.79%领涨各沿海主要港口,而秦皇岛港跌幅则达25.60%。未来,区域间港口的协作会愈加完善,港口运营已不再是各自为政、单打独斗,而是港口群的携手并进。

全球码头运营商权益吞吐量保持减速发展

全球经济整体运行放缓,集装箱市场发展进入低速期,全球码头运营商保持减速发展态势。除中国本土的中海码头和招商局国际逆势加速增长外,其余码头运营商增速均出现不同程度回落,马士基延续2015年以来的负增长趋势,跌幅进一步加深。

中国港口行业将延续分化态势,业绩疲软将成新常态

在中国港口吞吐量微增的情况下,中国港口企业盈利能力多数下滑,且分化态势显著。港口企业盈利能力的下降,可能导致其在资本市场估值的下降,最终影响信用评级,出现融资成本上升,融资额度减小。预计2016年,中国港口行业将延续分化态势,业绩疲软将成新常态。