违约率不断上升 这是美国消费者现状最好报告

美国消费者的日子越来越难熬了。瑞银周二公布的一份研究报告显示,美国消费者违约率正不断上升。

瑞银策略师Matthew Mish和Stephen Caprio表示,美国消费者正艰难地偿还他们的债务,而这将对债券市场产生更大的影响。

报告称,“不断上升的消费者债务违约率是另一种结构性逆风,导致信贷利差扩大,推动国债收益率下降。”

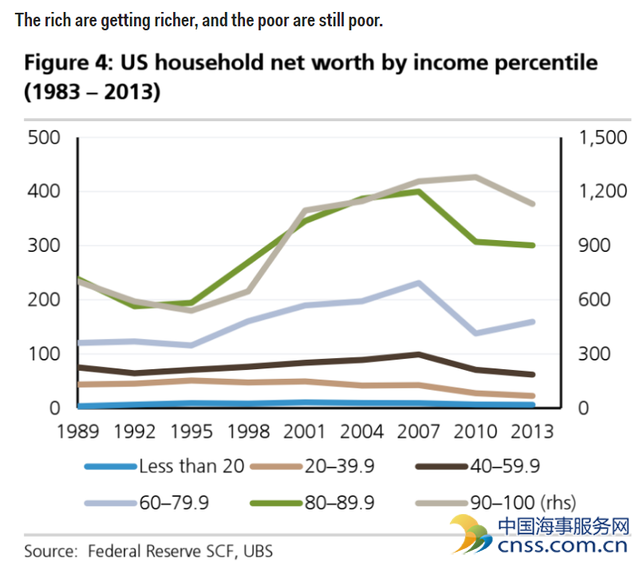

瑞银称,后金融危机时期,愈发显著的财富分配不平等引发信贷繁荣,可能会在未来进一步造成损害。

此外,报告还指出,后金融危机时期的“不平等”加剧,引发信贷膨胀,这可能会造成进一步损害。随着财富池变得越集中,富人与穷人之间的不对称性就越大,富人往往希望通过投资获得回报,而穷人则通常是借钱度日。

瑞银报告称:

在显著不平等的环境下,高收入的人群倾向于储蓄和投资,而不是消费。最终他们的资金将变成私人部门的资本和贷款:收入和财富越集中,储蓄者和借款人之间就越不对称——在数量和信誉方面。太多的资金或正在追逐太少有信誉的借款者,尤其是在利率异常低以及非银行贷款增长剧增的环境下更是如此。

富人更富,穷人更穷:

众所周知,在过去10年,收入不平等变得越来越糟糕,富人及资本所有者不同程度地受益于市场从金融危机中反弹,但薪资增速依然停滞不前。

瑞银研究团队调查了2100名超过21岁的成年人,结果发现大约有三分之二的低收入人群和三分之一的中等收入人群要么无法负担他们的开销,要么就是刚刚足够。

瑞银在报告中称,“我们仍然认为,借贷条件和违约趋势变化的预警将来自于非银行部门,而不是银行部门。”

瑞银表示,美国信用评分的分布相当均匀,约有1/3的人信用分数是非常优质(prime plus)或超级优质(super prime),大约1/3是优质或近优质(prime or near prime ),余下1/3的人信用分数则属于次级(subprime)。

然而,不同类型放贷机构的风险分配是不均匀的。2015年,次级贷款在银行的风险小于10%,但在独立贷款机构中则超过50%。

令人吃惊的是,汽车贷款的拖欠率比过去几年发行的贷款要高得多。瑞银称,据纪录,金融危机后美国家庭的借贷条件显著放松,这是低质量、非银行信贷激增的主要驱动力。

很多人担心汽车贷款市场的压力。近期,纽约联邦储备银行的研究人员研究了美国产油洲的困境,并纪录了石油工业违约率飙升的状况。

瑞银指出,尽管在依赖石油生产的洲消费者不良贷款更高,但在全美50个州中超过90%的地区均出现了消费者不良贷款上升的情况。

瑞银称,基于信用评分,发行的信用卡已经涉及了越来越多风险较高的借款人。自2010年以来,贷款机构已经从70家上升到121家,主要受金融科技公司驱动。非银行占据了高风险贷款的主要市场份额,而金融科技公司发放的次级和近优质个人贷款的违约率是银行相同质量贷款的两倍。也就是说,相对于银行,非银行发放的贷款风险更高。