航企大战 货代、港口“躺枪”

航运业在班轮联盟“三足鼎立”的格局下,联盟间的竞争才开了个头,但对于航运业各关联主体的影响,却已经逐步显现。

当前,联盟新秀OCEAN ALLIANCE (海洋联盟)和THE ALLIANCE运营已经过去了一个月,加上扩容后的2M联盟,三足鼎立格局初步形成,但竞争尚未到达“白热化”的状态。

不过,对于班轮业来说, 联盟运营初期未现“ 价格战”,运价更趋稳定;对于港口业来说,挂靠频次正在影响港口地位;而对于货代业来说,也不得不面对突如其来的订舱和容舱难。

班轮业:运价更趋稳定

班轮业所受的影响在这场新联盟竞争中首当其冲。

三大联盟现有正式成员,已经包含了全球运力排名前二十位中的11家企业,如果考虑现代商船与2M已经完成的舱位共享协议,以及赫伯罗特与阿拉伯轮船的并购,马士基航运与汉堡南美的并购,三大联盟全球运力份额占比将超过75%。

“以联盟形式运营的最大好处是,进一步提升行业集中度,有助于减少恶性竞争,维护运价稳定。”多位业内人士在接受记者采访时表达了这一观点。在新联盟正式运营前,曾有货主及货代担忧联盟之间的竞争会引发运价大范围波动,但就目前的运价状况来看,该担忧并未成为事实。

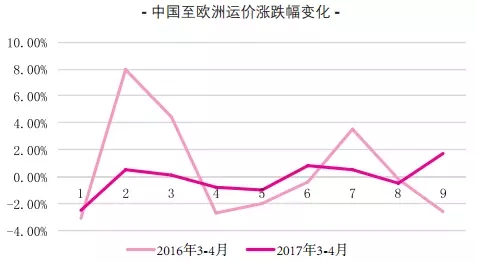

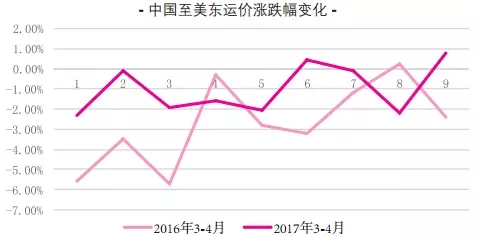

根据上海航运交易所发布的中国出口集装箱运价指数显示,今年4月份,在部分联盟布局比较密集的航线上,运价表现稳定。以欧洲航线为例,今年3-5月间的9个周运价统计中,仅出现一次周涨跌幅超过2%的情况,其他周的运价指数涨跌幅均维持在2%以下,2016年同期,最高周涨跌幅为3.56%。美东、美西航线的情况也类似,今年3月份曾多次出现周涨跌幅超过3%的情况,但进入4月份后,周涨跌幅均维持在2.5%以下水平,而在2016年同期,美西航线曾出现过周涨跌幅达8%的情况。

某班轮公司销售总经理告诉记者,2016年,班轮业竞争相对无序,企业常通过价格战来赢取市场,班轮公司无法保证盈利,货主的服务体验也很差,对双方都会造成损害。在当前联盟的格局下,竞争的方向及重心有所改变,班轮公司开始通过优化服务的方式来吸引更多的客户,而非大幅降低运价。

根据各大联盟签署的船舶共享协议,联盟成员间不仅可实现舱位互租,同时可以实现航线和挂靠港互补、船期协调、信息共享、码头和堆场共用,甚至内陆物流体系的互补和共用。这对于货主来说,无疑省去了很多麻烦。

从三大联盟竞争的角度来看,目前2M联盟因为运营时间比较长,所以在班期方面整体保障能力比较强,尽管新加入了现代商船这个尚处在联盟之外的舱位共享协议方,但整体联盟运转效率并未受较大影响。而新成立的两大联盟,运营时间较短,尚处在磨合期,因此船期还不稳定,有待于进一步优化和调整。但这并不妨碍联盟形式成为班轮业竞争的趋势,甚至这种趋势已经扩大到近洋航线和内贸支线运输市场。