全球码头运营商2016年经营形势回顾

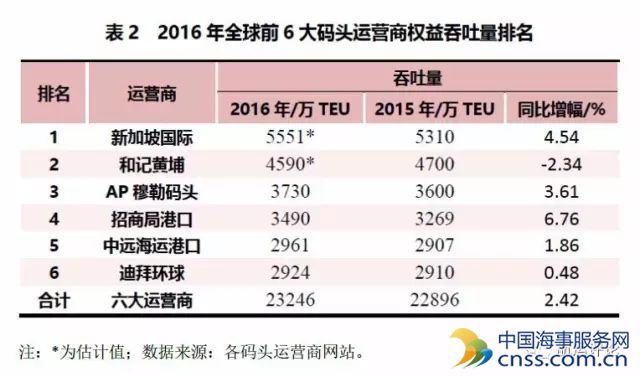

2016年,全球码头运营商环境逐渐出现回暖趋势,如北美东部、大洋洲及中国部分港口均呈现良好的运营态势。其中,中远海运的成立使得原中远太平洋整合了原中海码头的资源,使得整体总吞吐量攀升至第二位,而改名后的招商局港口不仅增长率达14.37%之高,其总吞吐量排名仍占第一,领跑各大全球码头运营商,除此之外,榜单上其余码头运营商排名均未发生变化。

同时,全球前六大码头运营商年内共完成权益吞吐量2.32亿TEU,约占全球总箱量的30%,榜单上六大码头运营商权益吞吐量均呈现不同程度的正增长,且排名第一的新加坡国际一改去年负增长态势逆势上扬继续拔得头筹,中远海运港口整合资源后其排名上升一位超越了迪拜环球。随着港口码头市场的逐渐复苏,预计未来各大码头运营商权益吞吐量仍有上涨趋势,但排名在短期内应变动不大。

一、和记黄埔首现负增长

2016年,和记黄埔完成总吞吐量8140万TEU,较去年同期下滑2.86个百分点,近年来首次出现负增长。一方面是因为由于和记黄埔位于亚洲区内的中转货物需求逐渐降低;另一方面,现今港航业整合兼并热潮未退,2016年中远海运港口整合后,先后收购多个国外码头,这一趋势下导致和记黄埔面临竞争加剧,尤其是中远海运港口收购鹿特丹码头之后,与其同质化竞争严重,分化了和记黄埔的经营效益。

二、AP穆勒码头经营回暖

2016年,AP穆勒码头受益于新收购的西班牙Grup TCB旗下11个码头的码头资源,其权益吞吐量相比2015年上涨3.7%,共计3730万TEU,一改2015年负增长的颓势,即使不计入这11个码头,其权益吞吐量相比去年仍上涨1%,这也归功于亚洲北部及东南亚港口的亮眼表现,2016年亚洲南北部以及东南亚地区经济复苏增长,同时基础设施的加强与建设也带动了工业需求,从而成为AP穆勒码头十分重要的吞吐量增长动力。然而在全球港航资源整合的大势下,AP穆勒码头也面临着结构升级以及市场运营的挑战。虽然从权益吞吐量上看,AP穆勒码头运营逐渐回暖,但从经营数据看,虽然现今港航业正趋向于兼并联营,但同时也由于部分老客户没有变化,从而降低了港口贸易的议价能力,导致AP穆勒码头在利率上承受更大的压力。

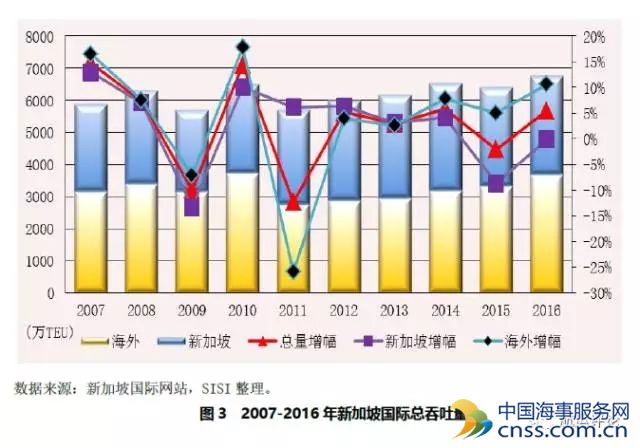

三、新加坡国际表现欠佳

受全球贸易低迷,集装箱运输需求仍旧疲软的影响,新加坡国际表现仍然欠佳,2016年全年完成吞吐量6763万TEU,同比增长5.5%,虽然由于新加坡国际海外业务的拓展,其完成海外吞吐量3704万TEU,同比增长10.6%;但相比之下,作为集团主要盈利来源的新加坡本土吞吐量仅3059万TEU,同比下降0.1%,增速已连续两年趋于负区间。