步入新时代,港口盈利困境如何破?

中国外贸持续高速增长的黄金时代已一去不返,港口盈利形势尤为严峻。步入新时代,“价值创造以客户需求和技术创新双轮驱动”在高科技企业中已达成共识,而中国很多港口企业也已经认识到这一点,并积极采取行动。

中国港口行业未来会有怎样的新局面?洞察中国港口企业现状,无论船公司联盟、终端客户抑或管理层,都亟待创造一个整合的、适应时代需求的港口生态圈,建立创新型组织,展开数字化转型。

港口企业迎来行业新生态

随着经济结构的优化与贸易便利化政策的执行,中国港口外部商业环境发生了巨变。港口行业更为集中,领先港口的统筹能力更强,但同时也面临着诸多压力。

港口运营能力日益商品化

中国国内经济环境相对稳定,且受益于“一带一路”政策,过去五年间,中国集装箱吞吐量复合增长率约为6%,远高于全球的3.3%。港口整合、码头自动化、信息化系统推广及港口人才流动等因素使运营知识和能力的推广变得简单且易复制,港口运营能力日益商品化。

港口一体化运营成为大势所趋

沿海各地政府尤为重视海洋战略,交通运输部也积极推进港口总体布局优化、资源整合与转型升级,浙江、江苏、辽宁的港口整合有序推进,国内港口集中度持续提升。港口整合实现了港口一体化运营,使港口群的发展规划和空间布局可以得到统筹考虑。

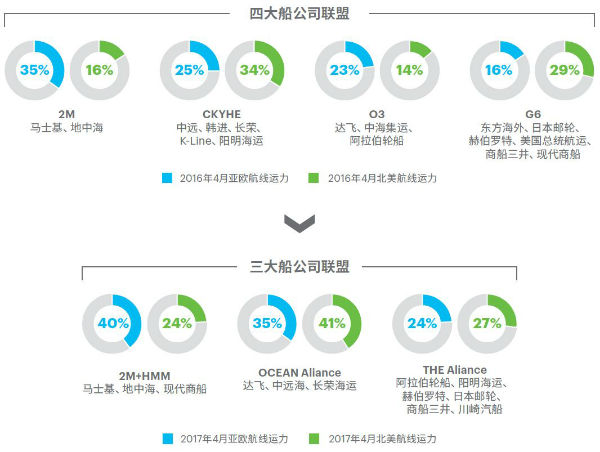

全球班轮联盟日趋集中化

船公司超级联盟格局基本形成,三大联盟控制了亚欧99%、北美航线92%以上的运力。未来各大航运联盟将继续维持在亚欧和北美航线的份额和收益,进而增加对港口高效运营和降低成本的诉求。

与此同时,领先港口正在积极应对,尝试吸引专业物流服务商共建贸易走廊,摸索海运物流集群的可复制模式。

2016年以来,天津港战略性布局内蒙古、新疆、河南、山西等远程物流基地,无水港总数达到25个,累计完成无水港操作量超过70万标箱;开通了“中蒙俄”国际公路运输通道、“津欧”国际集装箱班列,海铁联运累计完成66万TEU(国际标准箱单位),累计新增内外贸航线17条。