锦州港2018年营业收入59.22亿,同比增长30.68%

2019年4月17日,锦州港股份有限公司(600190 900952)(简称锦州港),发布2018年年报,年报显示,锦州港2018年实现营业收入59.22亿,同比增长30.68%;归属于上市公司净利润为2.42亿,同比增长69.03%。

2018年四个季度,锦州港分别完成营业收入14.02亿、13.43亿、16.17亿、15.59亿;归属于上市股份净利润,第一季度为4408万、第二季度4710万、2366万、1270万。可以看出,锦州港2018年,营业收入四个季度基本相当,净利润主要集中在第一二季度。

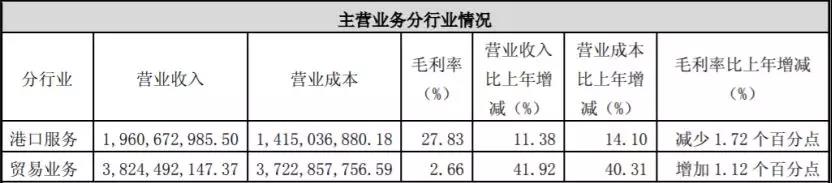

锦州港主营业务主要为港口服务和贸易业务两块,2018年港口服务实现营业收入19.61亿,同比增长11.38%;贸易业务完成营业收入238.24亿,同比增长41.92%。

港口服务增加主要是由于油品、集装箱等货种吞吐量增加,港口费收入增加;贸易业务增长,主要原因是本期贸易业务量增加影响贸易收入提高。

分地区来说,锦州港业务主要由锦州地区和大连地区两部分业务组成,2018年锦州港锦州地区业务为53.68亿,同比增长95.52%;大连地区8.42亿,同比减少58.97%。

分地区来说,锦州港业务主要由锦州地区和大连地区两部分业务组成,锦州地区业务持续发展,主要为港口服务业务及贸易业务,实现营业收入53.68亿,同比增长 95.52%;大连地区主要以贸易业务为主,金融业务为辅的业务体系,2018年大连地区实现营业收入8.42亿 元,收入同比减少 58.97%。

可以看出锦州港业务多集中在锦州地区,大连地区业务由于锦国投、锦港国贸不再纳入合并范围导致合并口径变化,为 2018 年1-6月份数据。如将大连地区 2017 年调整至与 2018 年口径相同,则 2018 年大连地区收入同比增加 2.85%,成本同比减少0.87%。

业务产销方面,锦州港主要产品油品化工,生产量为28.24万吨,同比增长111.70%,销售39.43万吨,同比增长1737.66%,库存为0;粮食生产量12.72万吨,同比增长714.98%,销售量0.81万吨,同比减少47.83%,库存6.88万吨,同比倍增;金属、矿产品,2018年生产量8.43万吨,同比增长77.54%,销售量8.43万吨,销售量增长23.89%,库存为0。

可以看出2018年锦州港三大产品中,油品化工、金属、矿产品销售量均呈增长趋势,其中油品化工销售量增长速度最快;而粮食销售量呈下降趋势。

对于行业发展展望,锦州港认为船舶大型化趋势、港城融合发展趋势不可逆,同时在港口融合方面,锦州港表示锦州港作为辽宁沿海重要的港口经营主体,将在辽宁省政府和招商局集团的统一安排下,积极融入到此次辽宁港口资源整合当中。公司第一大股东的间接控股股东已经变更为辽宁港口集团有限公司。

2019年锦州港计划实现营业收入 62.88亿元,港口建设计划总投资金额为 6.2 亿元。其中新建项目主要包括:罐区西侧散货堆场及铁路线工程;三港池站台南侧专业化铁路及站台工程;集装箱码头二期升级港池浚深工程等。

为完成经营计划拟采取四大措施:一、持续加强市场开发;二、提升生产管理水平;三、完善内部管理;四、拓展港口服务功能。将要面临的风险有经济波动风险、市场竞争风险、公司经营风险。

针对市场竞争风险,锦州港公告表示,辽宁沿海港口自东向西主要为丹东港、大连港、营口港、盘锦港、锦州港和葫芦岛港,主要服务于东北三省和内蒙古东部地区。由于港口业务趋同,相邻港口间在市场开发、货源承揽、项目引进等方面的竞争日趋激烈,锦州港可能存在因与邻近港口间的竞争导致市场份额下降的风险。在港口资源整合的大背景下,辽宁港口集团对辽宁港口的影响力会日益增强,未来锦州港在港口资源整合中功能分工、发展重点尚存在调整的可能性。

针对公司经营风险,锦州港表示目前处于转型升级的关键时期,为适应经济、贸易、航运和物流发展的要求,公司已经开始由单一的码头运营商向综合物流运营商发展,业务领域由单一的装卸业务逐步拓展至为客户提供物流、贸易、金融、信息等综合服务,在转型过程中可能给公司的经营业绩带来一定影响;国家环保压力不断加大,环保限产等政策逐步完善,将在一定程度上影响到港口的业务量;同时,港口在生产作业过程中会产生废水、废气、粉尘等污染物,环保政策日渐趋严,可能会导致公司环保成本的增加;公司资产负债率已达 61.59%,如未来资金面趋紧,将对公司运营造成一定压力。

针对上述问题,锦州港公告表示,公司将积极关注国内外经济形势,科学判断市场趋势,稳定固有货源,加强新货源开发力度,调整货源结构,提高公司风险应变能力;以客户需求为导向,搭建全程物流服务体系,提升作业生产效率,提高服务质量,强化港口核心竞争力,提升市场占有份额。