债市开闸成航企融资新路

现在哪家企业不缺资金?但目前银行对航运企业的贷款卡得非常紧,证券市场又那么差,IPO上市也没戏,所以只有靠其他渠道来解决眼下的资金问题。”近日,一位为筹资忙得焦头烂额的某航运企业高管向记者表示。

随着航运业持续“寒冬”,港航和造船企业的资金面不断趋于恶化。根据刚刚出炉的三季报,中国最大的三家航运上市企业前三季度现金流均为负值,中国远洋经营活动产生的现金流量为-53.53亿元;中海集运为-4.44亿元;中海发展为-880万元。

全行业资金面的恶化使得企业财务和信用违约风险不断累积,10月份,标准普尔将中国远洋评定为财务风险“极大”。坊间更有传闻,民生银行目前船舶类问题贷款已逾200亿元。在这一形势下,各家银行今年均大幅收紧针对航运企业的贷款,而一些中小航运企业则直接面临“停贷”。

屋漏偏逢连夜雨,就在银行“绝情”的同时,曾被许多港航企业寄予厚望的IPO上市融资也被关上大门。据了解,曾表示有望在今年上市的舟山港、广州港、青岛港以及金海重工均杳无音讯,已经提交上市材料的秦皇岛港和民生轮船也不见下文。

“据统计,今年在国内上市的港航和造船企业仅有渤海轮渡一家,与往年相比很不寻常。但依照目前的政策方向,明年的IPO数量也将继续从紧。由于目前排队等待上市的企业有六七百家,如果某家港航企业现在报会的话,可能要在好几年之后才有渺茫的上市机会。”兴业证券分析师表示。

在以往最主要的融资渠道银行信贷和IPO上市之路被封死之后,谁能填补航运业融资的空缺?融资租赁、PE、信托?相较于前三者,融资成本更低的债券市场或会给出一个满意的答案。

“目前港航企业面临的最大问题是要补充中短期流动性,而融资租赁和信托都是针对项目的,其资金主要用于企业扩大运力,对解决企业内部流动性问题很难有帮助作用。而债券融资不仅资金成本更低,其募集资金还能直接用于补充企业流动资金,对港航企业的帮助更为显著。”一业内人士表示。

据了解,借着今年债券市场的火爆和国家政策的鼓励,许多有实力的港航和造船企业纷纷发行自己的债券。至记者截稿时,今年已有27家港航和造船企业进行了5种类型的债券融资,融资总额达1042.2亿元,基数相较往年大幅增长,这还不包括类似远东宏信和熔盛重工等在海外发行债券的企业。

除了公募市场外,6月份,新开闸的中小企业私募债券为不具备在公开市场进行大额债券融资的中小航运企业提供了新的理想融资渠道。不过据相关人士透露,虽然已有券商承销包括浙江夏之远船舶经营有限公司在内的多家中小航运企业的私募债券,但发债情况依然普遍不够理想。

债券市场异军突起

银行贷款是大部分企业发展必不可少的资金来源,为了获得更多的银行贷款,企业也一直绞尽脑汁。不过在存款减少和信用违约风险剧增的双重压力下,银行对于企业的中长期贷款趋于谨慎。据悉,10月份工农中建四大行存款减少近2万亿元,存款减少制约了银行的放贷能力,新增贷款也相应减少。此外,还有两个月不到的时间就要施行的巴塞尔协议Ⅲ也将让银行资金面临更高的成本,影响银行对贷款的发放。

与此同时,中国证券市场今年的糟糕表现,使得曾被企业奉为融资宝典的IPO上市被大幅放缓。据悉,前三季度,各类企业和金融机构在境内外股票市场上通过发行、增发、配股等方式累计筹资3083亿元,同比减少34.2%,其中A股累计筹资2767亿元,同比下滑近40%。

在银行贷款和IPO上市这两扇融资大门逐渐关闭之时,已经有越来越多的企业开始着力拓展另外一条道路,那就是发行债券。澳新银行表示,在融资总量中,前八个月,中国商业银行的中长期贷款占比已经下降至40%,而在2010年这一比例为70%。令人欣慰的是,新兴起的债券融资开始在很大程度上补偿了企业中长期贷款的下降。

债券融资今年出现了意外的井喷,据统计,截至11月1日,仅企业债这块发行总额就达4951.53亿元,同比剧增193%,增幅之大历史罕见。

根据央行数据,前三季度社会融资规模为11.73万亿元。其中,人民币贷款增加6.72万亿元,同比增长13%;企业债券净融资1.56万亿元,同比增长85.4%;非金融企业境内股票融资2177亿元,同比下滑38%。债券市场的火爆使得社会融资结构发生改变,人民币贷款占比社会融资规模57.3%,同比下降0.6个百分点;企业债券占比13.3%,同比提高4.7个百分点;非金融企业境内股票融资占比1.9%,同比下降1.7个百分点。

可见,社会融资格局已经在发生变化,债券融资已成为中国第二大融资市场。

“中国政府已经预见到继续依赖银行信贷投放刺激经济是不可持续的,银行信贷已约占国内GDP的120%,比绝大部分国家都要高。而实际上,中国的整体负债率不到GDP的160%,而美国是300%,日本是239%。这主要是因为中国包括银行信贷在内的间接融资占比太高,而包括债券在内的直接融资占比太小。不计国债,目前中国的企业债和公司债只占银行贷款的不到10%,而美国债券市场的规模是贷款规模的200%。由此产生的后果是,中国的银行规模异常庞大,侵蚀了大量的社会财富,成为经济毒瘤。”一位金融业资深人士表示,“现在政府已经意识到这个问题的严重性,在10月份召开的第四季度经济工作会议上,国务院已经不再将新增贷款规模放在首位,转而以社会融资总规模替代之,并提出‘扩大债券发行规模,促进资本市场稳定健康发展,改善对实体经济的金融服务’的指导意见。其最终目的其实就是主推所谓的金融‘脱媒’,即通过企业增加发债,相应减少信贷需求,存款转而投资债券,过度储蓄终结,从而削弱银行在整个国家经济中过大的地位。”

中央财经大学金融学院应用金融系主任韩复龄表示:“对于企业自身来说,信贷要看银行的脸色,要遵从银行的信贷周期。而企业自己发行债券,则会更有自主性,更易符合企业战略需求。相较于IPO上市来说,企业通过发行债券来解决资金问题,会扩大财务杠杆,还完债以后企业就没有任何财务负担了,而不像上市,永远都要给股东分享利润,这个永久性成本是很高的。”

为鼓励债券融资,9月份,国家发改委将重大交通、能源、油气管网、LNG存储接收、西电东送、高速公路剩余路段和内河水运项目等债券发行纳入绿色通道,即报即审、简化程序、尽快发行。

航企争相发债

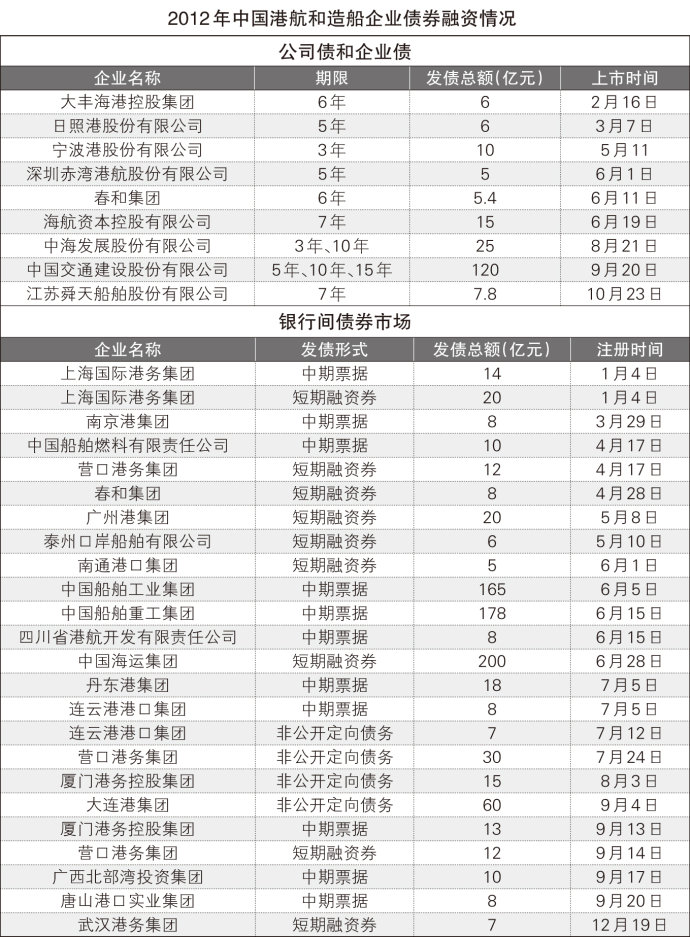

据本刊统计,在上交所公募市场上,2月16日,大丰海港控股集团以票面利率5.6%发行6年期6亿元债券;3月7日,日照港股份有限公司发行5年期6亿元债券,票面利率5.6%;5月11日,宁波港股份有限公司发行3年期10亿元债券,票面利率4.69%;6月11日,太平洋造船的母公司春和集团发行6年期5.4亿元债券,票面利率7.78%;6月19日,海航资本控股有限公司以票面利率8.51%发行7年期15亿元债券,用于提供给大新华船舶租赁向金海重工购买16艘船舶;8月21日,中海发展股份有限公司发行3年期和10年期总额为25亿元的债券,票面利率分别为4.2%和5%,主要用于偿还银行贷款和补充流动资金。

在深交所公募市场上,6月1日,深圳赤湾港航股份有限公司发行5年期5亿元债券,票面利率5.28%;10月23日,江苏舜天船舶股份有限公司发行7年期7.8亿元债券,票面利率6.6%。这两家公司所募资金主要也是用于偿还银行贷款和补充流动资金。

以上统计显示,今年已有9家港航和造船企业发行了企业债和公司债,融资总额为200亿元。

不过也有金融业人士指出,目前中国债券市场还存在审批缓慢、流动性不高、信用评级不够、避险工具不足以及机构投资者同质化现象。

该人士指出,应按照集中统一监管的思路来搭建未来债券市场发展的格局。“银行间市场、交易所市场分割由来已久,弊端日益显现,解决关键在于消除监管分割,推动监管过程中的‘五统一’:准入条件、信息披露、资信评级机构、投资者适当性和投资者保护制度的统一。此外,加快企业债的审批时间也刻不容缓。”

据悉,中国的企业债和公司债还是采用审批制,等待时间通常要长达数月,目前在国家发改委和中国证监会排队发债的企业有350家,其中100家排队时间已超过一年,因此采用注册制的银行间债券市场成为最受企业青睐的发债方式。根据本刊统计的今年港航和造船企业发债情况,选择在银行间债券市场发债的企业有19家,占总数的70%。

中小企业私募债开闸

虽然债券市场已经成为企业融资的新的重要渠道,但传统的发债模式对企业的净资产、盈利能力、信用评级和审计都有非常高的硬性要求,只有具备相当实力的企业才能发行。为了应对眼下中小企业的融资难题,4月24日,中国证监会通过《中小企业私募债试点办法》。一个多月后的6月8日,上海证券交易所和深圳证券交易所分别宣布成功发行首单中小企业私募债券。

中小企业私募债在国外也被称作高收益债或“垃圾债”,是由非上市中小企业以非公开方式发行,约定在一定期限内还本付息的企业债券。与其它债券类型相比,中小企业私募债发行门槛相对较低,凡在中国境内注册的符合中小企业标准的有限责任公司或者股份有限公司(除金融企业和房地产企业)都可以发行中小企业私募债。

此外,中小企业私募债发行条款及资金使用较为灵活,对募集资金用途未作限制;发行采取备案制,审核时间较短,融资效率高。因此,中小企业私募债为中小企业提供了新的融资途径,在缓解融资难、融资成本高等方面应能发挥重要作用。

据某券商内部人员透露,许多中小航运和造船企业对中小企业私募债兴趣浓厚,“目前我们已经在承销浙江夏之远船舶经营有限公司的一笔私募债,融资额为1亿元左右,用于建造一艘半潜船,预计年底发行。”

东莞证券债券融资总部内部人员表示,“目前已有5家左右的航运企业希望在东莞证券发行私募债,但由于这些企业的财务状况、成长性和经营能力很不理想,找不到对应投资者,因此这些私募债券并没有发出来。”

一位金融业人士表示,目前中小企业私募债的主要问题是融资成本较高,由于承销费、审计费和回报率均较高,私募债融资成本普遍在总融资额的12%~14%之间。“中小企业目前净利润率一般在10%左右,12%的成本对它们来说有点高。”据悉,现在中小企业采用银行票据融资的成本约在8%,民间借贷成本则约在20%,中小企业私募债的利率水平介于两者之间,对企业来说吸引力不够大。

可见刚起步的中小企业私募债尚不完美。但无论如何,对于那些融资困难且管理规范的中小航运企业来说,中小企业私募债无疑是解决眼下难题的“救命稻草”。