输油管网成型 内贸油运受创

“这两年中国输油管线的运量不断增大,特别是近期新建管网的集中投产,使得内贸油运总量大幅下降,本来我们寄予厚望的内贸油运市场受到很大影响,甚至出现了历年罕见的亏损。”中海油运一位负责人表示。

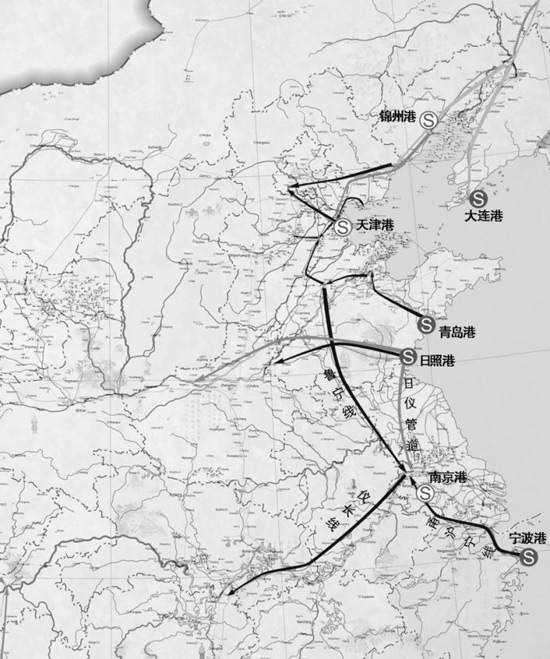

该人士所说的新建管网主要指年初投产并试运行的中石化“日照—仪征”输油管道(日仪管道)和12月份即将投产的中石油“日照—东明”输油管道(日东管道)。其中日仪管道是中国最大的原油输送管道,北起山东境内的日照输油站,南至江苏境内的仪征输油站,全长390千米,设计年输油量最高为3600万吨,管道全线采用加热密闭输送工艺。缓解了安庆石化、金陵石化、九江石化、武汉石化等长江中下游5家炼化企业原油需求紧张的局面。

日仪管道的投产使得长江中下游的炼化企业颇为受益,但原先以此为生的水上油运企业却深受打击。据媒体报道,日仪管道投产试运行半年的输油量达到500万吨,预计今年全年的输油量可能高达1500万吨。这极大分流了占内贸油运市场大头的华东地区中转油和原油“海进江”运输量。

据悉,日仪管道投产前,原油如果不走水路,需经甬沪宁管道、鲁宁管道输送到仪征输油站后,再经仪长原油管道(仪征—岳阳长岭)输往长江中下游炼化企业。不过由于甬沪宁管道和东黄复线还承担着为山东、江苏、上海地区炼化企业供应原油的任务,因此即便使出浑身解数,仪长管道仍“吃不饱”,满足不了长江中下游炼化企业的原油需求。许多沿江炼化企业只好转而依靠成本较大的水路运输来满足需求量。

日仪管道投产后,华东沿海和华中内陆的输油管网基本联通,长江沿岸炼化企业将不再主要依靠水路来获得原油,而可以通过输油管网直接从沿海的原油码头获得原油。中石化还计划明后年在该管道一期设计管运2000万吨/年的基础上逐步加大运量,最终达到每年3600万吨。

日仪管道运量投产虽有助于炼厂节省运输成本,但陆上管道运量的增加势必造成海运货量的减少。据测算,因此减少的海运货量将导致相当于每年蒸发掉138~139艘VLCC的运力需求。

“过去华东管网还没有全部打通时,武汉如果有炼厂需要原油,都是先要我们将VLCC运来的原油过驳到3万~6万吨的中小型油轮上,再运到长江沿岸炼厂自己的码头上。而现在炼厂直接从日照港的原油码头走日仪管道转仪长原油管道即可,不再需要我们了。此外,华东港口间的中转油也可以不依靠水运,直接走管道运输了。我们的运量自然就下去很多。”一位油运企业负责人表示。

“国内输油管线将内贸油运量大幅拉下后,玩家们都懵了,这不是我们所能预计到的。这两年国际油运市场不景气,很多油运企业都将外贸油轮转做内贸,使得内贸油运市场竞争越来越激烈。然而,总的水运量被拉下来后,这些油轮的出路真正成为了问题。内贸没货做,外贸也不能做,只能眼巴巴的看着亏损在不断扩大。”长航油运一位内部人士表示。

输油管网成型

作为五大运输方式之一的管道运输,具有运量大、连续性强、安全性高、定点定线、能耗低等特点,一直是世界各国的发展重点。目前,发达国家的成品油和天然气的长距离运输基本实现了全管道化,原油管输量占总输量的比重也超过80%。

在中国,管道运输从70年代开始获得国家的重视,共进行了四次油气管道建设高峰。第一次油气管道建设高峰是以东北“八三工程”为主,从1970年到1975年,历时5年,共铺设原油管道2471公里,其中主干线2181公里。原油管网以铁岭站为枢纽,形成了大庆至抚顺,大庆至秦皇岛和大庆至大连三个方向的输油大动脉,建成庆抚线、庆铁线、铁大线、铁秦线、抚辽线、抚鞍线、盘锦线、中朝线等8条油气管线,率先在东北地区建成输油管网。

第二次油气管道建设高峰从1976年到1986年,先后建成了秦京线、鲁宁线、东临线、东黄线、东黄复线、任沧线、任京线、沧临线、濮临线、中开线、中沧线、马惠线等12条油气管线,总长度3400公里,形成了中国东部油气管网。

第三次油气管道建设高峰从1987年到2004年,形成了中国西部和南部油气管网。其中由中石油牵头,先后建成了西气东输、陕京线、陕京二线、涩宁兰线、兰成渝线、忠武线、鄯乌线、轮库线、安延线等24条油气管线,全长33908公里。由中石化牵头,在中国南方先后建成了甬沪宁线、仪长线、茂贵昆线、常杭线、青安线、镇莫线、镇杭线、上潜线等18条油气管线,全长4069公里。

2007年开始,伴随着兰郑长成品油管线和川气东送天然气管线的正式开工,中国迎来了以西气东输二线和中俄管线为标志的第四次油气管道建设高峰期。

进入2012年,随着日仪管道和日东管道的投产,中国已建成8万多公里的油气管道,藉此,中国形成了以长江三角洲、珠江三角洲、环渤海、沿长江、东北以及西北地区为主的原油加工基地的布局,原油管道运输也随之迅速发展。同时,东北、华北、华东和中南地区初步形成了东部输油管网,西北各油田内部管网相对完善,外输管道初具规模。

2015年中国原油管输量将达到10125万吨,比2007年增加5083万吨,年均增长9%;成品油管输量达到5655万吨,比2007年增加4745万吨,年均增长26%。

内贸油运很受伤

中国输油管网的不断完善,使得许多原本依托水运油品生产的企业“弃水走陆”,改走成本低时效短的管道运输。

据悉,目前对内贸油运影响最大的几条管线分别是山东至江苏的鲁宁线、山东的东黄线和东黄复线、长三角的甬沪宁线、华中的仪长线。

经过近年的多次改装,这些输油管线的运输能力大大提升,如鲁宁线的年运输量就已超过2000万吨;而2006年投产的甬沪宁线和仪长线直接影响了宁波—金山石化以及长江沿线的内贸油运,随着甬沪宁线和仪长线的多次升级改造和互联互通,截至2011年底,甬沪宁管道年输油量达到3500万吨,仪长管道年输油超过2000万吨,而其最终的设计年输油量将达3000万吨。

今年,随着日仪管道的投产,鲁宁线、东黄线、甬沪宁线和仪长线将实现五线互联互通,在整个华东地区形成大码头、大罐区、大管道的原油运输、存储、分拨体系。同时,中石化还计划在该管道一期设计管运2000万吨/年的基础上逐步加大运量,未来或将再增加1600万吨。日仪管道运量的增加势必造成海运货量的减少,据测算,由此而减少的海运货量相当于每年有138~139艘超大型油轮的运力需求蒸发。

这也成为压垮内贸油运市场的最后一根稻草。

“日仪管道投产后,华东输油管线的最后一段被打通,我们炼厂现在需要原油的话,可以直接从青岛港、日照港和宁波港的30万吨级原油码头通过管道获得,除非管线运能吃紧,我们才会考虑安排海运。”金陵炼厂一内部人士表示。

油运业进退维谷

中国输油管网的分流,使得今年内贸油运总量大幅下滑,多家内贸油运企业处境艰难。根据此前企业公布的报告,中海发展上半年的内贸油运输量为83.5亿吨海里,同比下滑46.4%,内贸油运输收入10.34亿元,同比下滑48%。这使得中海发展上半年整个油运业务受拖累亏损1.28亿元,利润率同比下降16.3%。而同期,其外贸油运输实现收入18.02亿元,同比上升38%。

长航油运上半年内贸油运输收入为6.21亿元,同比下滑24.1%。上半年整个油运业务受拖累亏损2.73亿元,利润率同比下降10.28%。而同期,其外贸油运输实现收入22.86亿元,同比上升47%。

没有内贸油运输的招商轮船情况明显比上述两家好,其上半年整个油运业务实现利润4991万元,营业利润率为4.28%。

“金融危机后,外贸油运市场一落千丈,许多油轮船东都将小一些的油轮转做内贸,造成内贸油运市场运力逐渐过剩,竞争白热化。今年总的内贸油运输量一下来,运力过剩情况愈发严重,大家普遍都亏损。然而现在外贸油运输市场也不是很景气,运力也过剩,地中海阿芙拉型油轮运价已经长期徘徊在WS80以下,许多船东都是靠低价政策来换取货量,因此,这些过剩的内贸油轮也无法转做外贸。”一位国内油轮船东表示,“现在大家都只好继续忍受亏损,等待外贸油运输市场好转后将船转做外贸。”

中海发展一位高管指出,陆上输油管线运量的不断上升将引起内贸油运输市场需求发生结构性改变,受此影响,公司调整运力部署势在必行。但如何调整,还应当视市场情况而定。