BDI因节假日小幅回落 集运美线即将提价

本周 BDI跌 2.5%至 910点。虽然南美谷物货盘持续活跃,但随着空放运力不断到达,且复活节临近部分租家离场,运价出现回落。集装箱市场需求仍未恢复,欧线装载率仍然维持轿 7成以上,月中提价后运价已悉数回落。相对而言船东对美线的需求恢复更为乐观,由于 TSA计划于 4月初提涨运价,本周部分货主选择于提价前集中出货,因此出货量上升,运价提前出现上扬。

□ 国际干散货市场:节日将至干散货运价小幅回落。本周 BDI先涨后跌,周四报收于 910点,跌 2.5%。BCI收报 1249点,跌 2.7%;BPI收报 1176点,跌 2.6%。巴拿马型船方面,虽然南美谷物和美湾煤炭船运活动仍然活跃,但随着空放运力不断到达,上半周运价上涨幅度开始收窄;下半周随着复活节临近部分租家离场,运价出现回落。海岬型船市则相对冷清,虽然澳洲矿商发货正常,但巴西市场未见起色,因此大量运力积压在太平洋(601099)市场。

□ 国内沿海散货市场:沿海运价基本稳定,粮食运价涨幅较大。本周 CCBFI收于 1076.95点,与上周基本持平。近期国际煤价重回下降通道,进口煤对国产煤的冲击再度显现。而电厂库存虽然有所下降,但仍处于较高水平,且由于煤价看跌情绪较浓,电厂拉煤积极性不高。供给方面,北方港口封航解除后运力释放需要时间,因此本周运力供给亦较为紧张。

□ 油轮市场:国际油价回稳,原油运价有升有降。本周伦敦 Brent原油现货价格收报 110.02美元/桶,较上周涨 2.4%;WTI原油价格收报 97.23美元/桶,较上周涨 5.17%。BDTI收报 661点,跌 1.5%;BCTI收报 691点,跌 1.7%。 VLCC运输市场成交平稳,运价回落;苏伊士油轮市场成交上升,运价小幅上升;阿芙拉型油轮成交上升,运价上升但幅度缩小。

□ 集装箱市场:欧线运价回落,美线运价上涨。本周 CCFI收报 1108点,与上周基本持平;SCFI收报 1151点,较上周跌 0.5%。欧线本周装载率仍然维持轿 7成以上,由于节后货量恢复缓慢,航商不得不在现货市场低价揽货,月中运价上涨已悉数回落。美线平均装载率约 75%,部分航次达寽 9成以上。

由于 TSA计划于 4月初提涨运价,本周部分货主选择于提价前集中出货,因此出货量上升,运价提前出现上扬。

□ 投资策略:(1)近期国际干散货市场在南美谷物丰收的提振下,BDI持续上涨。丰收之余巴西港口极其严重的拥堵可以说是大幅超出市场预期,大量运力滞留港口部分改变了巴拿马型船的供需失衡局面。谷物货盘有望在未来几个月内继续支撑运价。由于谷物运输货盘集中采用巴拿马型船和大灵便型船,因此上述两种船型将是本轮行情的主要受益者。(2)集运仍处于需求恢复阶段,因此船东的默契和运力控制力度将是近期提价成功的关键。 4月美线提价攸关长协运价,因此船东应有足够共识。建议密切跟踪美线长协签约情况和开工恢复后欧线订单情况。公司上重点关注中远航运(600428)和中海集运(601866)。

□ 风险提示:欧美经济超预期回落、集运联盟瓦解等。

一、干散货市场:节日将至干散货运价回落

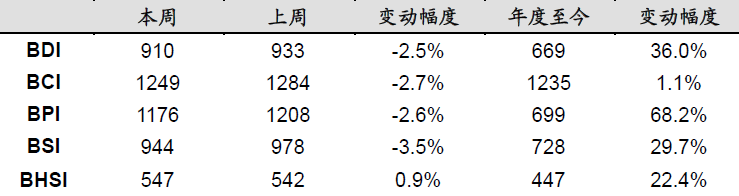

1.主要指数变动情况受西方复活节临近影响,本周 BDI先涨后跌,周四报收于 910点,跌 2.5%。BCI收报 1249点,跌 2.7%;BPI收报 1176点,跌 2.6%。

表 1:波罗的海干散货运价指数一周变动

表 1:波罗的海干散货运价指数一周变动

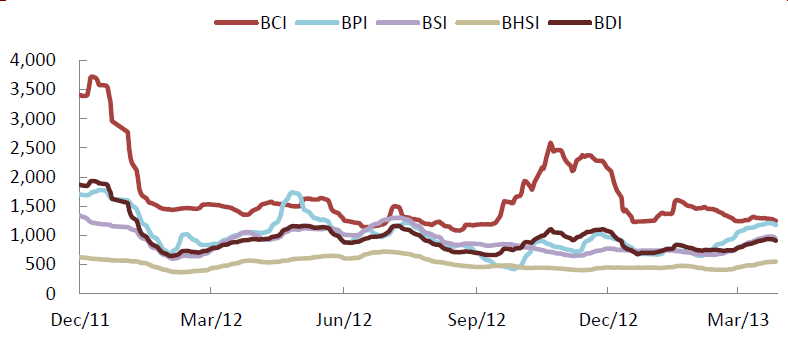

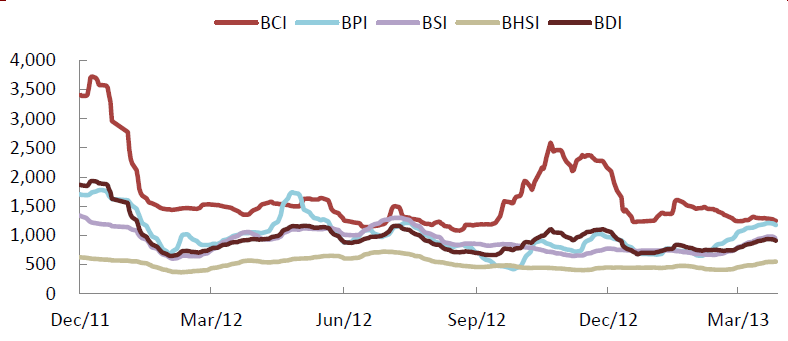

图1:波罗的海运价指数变化图

海岬型船(Capesize)市场本周海岬型市场依然低迷,虽然澳洲矿商发货正常,但巴西市场未见起色,大量运力挤压在太平洋市场,运价承压下跌。下半周复活节假期部分租家离场,租船量更显不足。

巴拿马型船(Panamax)市场本周巴拿马型船终止了近 2个月的持续上涨冲高回落。虽然南美谷物和美湾煤炭船运活动活跃,但随着空放运力不断到达,上半周运价上涨幅度开始收窄;下半周随着复活节临近部分租家离场,船运活动放缓,运价出现回落。