正在洗牌的中国干散货航运?

过去十年,中国的干散货进口量迅速增加。2012年度进口量已经升至13亿吨。随着中国干散货贸易的不断发展,越来越多的海运术语逐渐被外行人所熟知,例 如“波罗的海指数”。许多之前未涉足过航运的企业和投资者也开始对航运产生兴趣,这使得中国干散货船队的船东构成逐步转变。

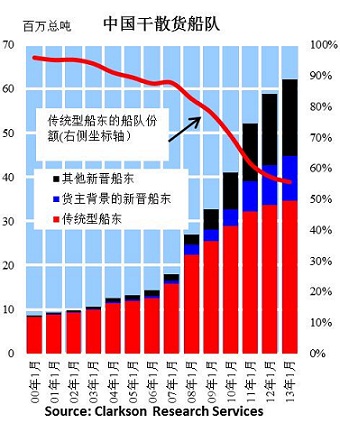

再见,传统型船东?

2000年以前,中远为代表的少数国企主导着中国的航运市场。本月图表中的传统船东指的是在2000年之前成为干散货船东的公司。如图所示,传统型船东的 船队所占份额从2003年开始下降,这和中国的干散货进口量激增的时间相吻合。然后,金融危机之后,新晋船东的步伐开始加速。至2013年,在整个中国干 散货船队中,传统船东所占的整个船队份额已经由危机之前的80%降至55%(以总吨为单位)。

当然,这并不代表以国有企业为主的传统船东被边缘化了,恰恰相反,除了2009年3月中外运长航合并所导致的排位变化以外,前五大干散货船东的排位在近十年几乎没有变化。这两家国有航运公司合并后前三大散货船船东始终由国资委控制,这意味着国有企业仍然在干散货航运市场有着具足轻重的地位。

货主的逆袭

航运市场的低迷导致了新船造价和二手船价相比金融危机前较低的下降,很多货主企业决定出资购船,通过发展自有运力规避运费上涨的风险。这些公司既包括有国 资委背景的中信泰富澳矿,也包括一些私有的铁矿石,煤炭,大豆货主企业。这些货主企业的船队份额占整个散货船队份额的17%。

如图所示,新晋船东并不仅仅局限在货主企业。其他背景的非传统型船东的运力共有1,700万总吨,这些公司既包括已在物流领域有丰富经验的海航集团,中通远洋,也包括华融集团和江苏华西集团(华西村)这样的投资集团。

积极的信号

为什么会涌现这些新晋船东? 一方面发展自有运力只可以帮助货主控制运费风险,保障供应链的安全。另一方面,新造船的当其他的投资方式(比如股票)在金融危机后的收益差强人意的时候, 投资价格跳水之后的船舶资产相对更有吸引力。尽管如此,包括央企在内的传统型船东,仍然保持了相当大比率的船队份额,而这种情况很可能会继续保持下去。但 新一届国家领导人显示出了减少政府干预,将市场的交给市场的信号;此外,金融危机后传统型船东的新船订单也有了明显的下降。 在这个背景下,中国散货船东的多元化趋势的延续将不足为奇。