中国保赔险需突破前行

中国船东互保协会(中船保)于1984年成立后,1989年就在上海成立办事处,目前上海和江浙一带入保中船保的船舶的相关理赔工作都由上海办事处处理。目前上海办事处有40多家会员,将近500艘入会船舶——中船保全部会员为141家,船舶1146艘——可见上海办事处的会员和入会船舶高于中船保的平均水平。但就是这样一家实力不俗的办事处,在上海当地的知名度却并不高,其实这是它们有意为之。

“低调”,是船东互保机构的共同特征,不单是中船保上海办事处的性格。

互保机构的“傲慢”

船东互保机构的低调源自它的“傲慢”,“傲慢”则源自它对风险的恐惧。

船东互保机构经营的主要是远洋船舶的保赔险,所谓保赔险也称第三方责任险,也就是说赔款的受益人并不是船东本身,而是船舶在经营过程中对某些第三者承担的某种责任,如对油污、码头工人生命、码头设施、航道等负有的责任。

相较商业保险的船壳险和货物险,保赔险的责任非常大。最初保赔险是没有赔偿限额的,上世纪90年代改成限额制,但赔偿额仍然非常高。比如油污风险,历史上美国出的最高油污险赔偿额达50亿美元,其中保赔协会赔偿10亿美元。至于客轮所涉及的人身伤亡,每起事故的赔偿限额为30亿美元,而一艘昂贵的商船,商业保险提供的赔偿额最高也就1亿~2亿美元,可见保赔险所承保的风险十分巨大。

正因为保赔险的责任非常大,出险之后,绝非靠一家船东之力就能“摆平”,甚至也不是一家保赔协会的能力所及范围内,这就是再保险集团产生的必要条件。目前国际上的互保协会集团(IG)由13家国际保赔协会组成,分别是:美国保赔协会(American)、嘉德保赔协会(Gard)、斯库尔德保赔协会(Skuld)、布雷塔尼亚保赔协会(Britannia)、日本保赔协会(Japan)、伦敦保赔协会(London Steam-Ship)、北英保赔协会(North of England)、船东互保协会(Ship Owner’Mutual)、标准保赔协会(Standard)、汽船保赔协会(Steamship Mutual)、瑞典保赔协会(Swedish)、联合王国保赔协会(U.K.)和西英保赔协会(West of England)。

成立IG的好处是可以避免恶性竞争,更好地分散风险,各保赔协会之间签订有相互再保险协议,当船舶遭遇索赔后能够更妥善、更快捷地处理赔案。在需要时,可以提供担保使入会船舶免遭扣押或者早日获释,还有专业的海事索赔案件处理人员,帮助船东培训理赔人员等。

“IG覆盖了全球商船吨位的93%~95%”,某业内人士说道,“也就是说只要一艘船舶出了第三方责任险,全世界93%~95%的船舶都要为此埋单。”

该人士指出“已经没有人能够再组织起这么庞大的风险分担机制,正因为此,IG成了一个不可替代或者说不可撼动的组织。希腊船东对IG的垄断性提出过多次挑战,欧盟反托拉斯反不公平竞争委员会也为此做过多次调查,都无果而终。地球的环境决定了航运业不可能变成夕阳产业,船舶的运输量大且具有经济性,因此只要国际贸易存在,国际航运业就会存在,航运责任就存在,保赔协会就存在。”

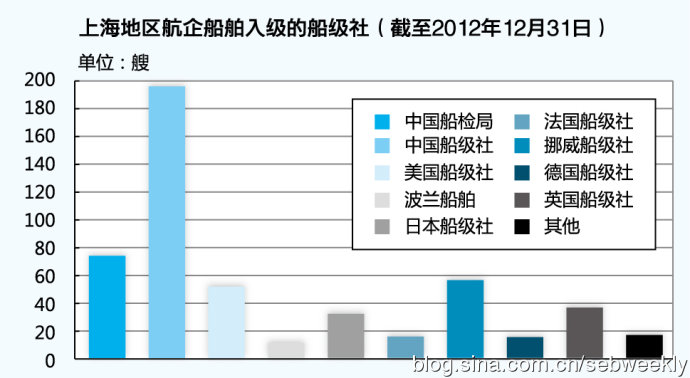

IG的垄断地位和风险分担性质导致了其能够也必然对入会船舶设置高门槛,“国际保赔协会只接受国际船级社成员协会的船舶,中国的内河船、沿海船一般都不能进入国际保赔协会,而中国只有入中国船级社的船舶符合标准。”该人士说。

除了入会困难外,退出也很难。该人士称“入一家保赔协会就等于签了卖身契,要走可以,除了入会会费打水漂外,还要付一笔免责会费才能买断责任,而免责会费一般是入会会费的30%~50%。”

固定保费的不足

由于入退船东互保协会非常困难,这就给固定保费保赔险留出了生存和发展空间。

据香港凯安保险顾问有限公司董事陈泽民解释,所谓固定保费保赔险就是:“像向商业保险公司投保一样,保险到期后若没有赔款,保费就被保险公司吃掉,但是也没有追加保费的义务了。”

固定保费保赔险没有门槛,这给不符合标准的船舶提供了一条“出洋通途”——经营国际航线的船舶必须要有一张保赔险保单(蓝卡),以及由船旗国的海事主管单位根据蓝卡出具的财务担保证书。

而在中国这种不符合船东互保协会标准的船舶其实很多,据上海航海学会调查,上海地区不符合入会标准的ZC船级船舶占相当份量。

但陈泽民进一步分析了固定保费保赔险与船东互保之间的差别:“这两种方法各有千秋,举一个很简单的例子,如果是油轮,就不能投保固定保费保赔险,因为一旦出险责任太大,需要船东互保协会的强大分保模式。但若不是风险巨大的油轮,就可以考虑固定保费保赔险。”

中船保之外,中国唯一涉足保赔险业务的人保现在的保赔险业务模式就是固定保费,只不过承保的额度可以较大。因为其与西英保赔协会挂钩——据介绍,人保现在的保赔险总吨位约为900万,而中船保手里的总吨位约3100万。

此外在中国没有人涉足固定保费保赔险业务。据陈泽民介绍,经营保赔险业务不仅需要雄厚的经济实力,还需要大量人才。业内人士说,中国商业保险公司因实力不 够,所以没有相关业务,一些船东如果不够资格购买中船保等船东互保机构提供的保赔险,只能通过香港的保险经纪公司去国外购买小公司的固定保费保赔险,但是 这通常会导致理赔难的困境。

《燃油公约》的强制

此前不跑远洋的船舶没必要入保赔协会,但是国际海事组织《2001年国际燃油污染损害民事责任公约》(《燃油公约》)于2009年3月9日对中国正式生效,此后航行于中国沿海水域的1000总吨以上的船舶,全部需要办理强制性油污保险,否则将被拒绝进港。

据上海航运交易所《2012—2013年水运形势分析报告》数据显示,截至2012年9月30日,从事国内沿海运输的万吨以上干散货船(即除去集装箱船、重大件船等特种船之外的普通货船)共计1595艘、4816万载重吨。从事国内沿海跨省运输的油轮为1258艘、944万载重吨,沿海化学品船为259艘、99.1万载重吨。所以至少有5859万载重吨的船舶需要强制购买油污险,而如此大量的船舶基本上都不符合船东互保协会的标准。中船保某员工向记者介绍:“沿海船舶入保中船保的只限于少量地方国企的船舶。”

据业内人士介绍,中国大部分商业保险公司都被批准经营油污险,做的比较多的是人保、大地和平安。

“船务公司应该愿意投保油污险,但问题是,保险公司愿不愿意保那么多。”厦门通海船务公司副总裁王建智说道,“比如一艘只值200万元的船舶,如果保险公司愿意承保两三千万元的保额就要收取数十万乃至上百万元的保费,这对船东来说难以承受。”面对这个问题,江苏省率先在中国实施沿海内河船舶污染责任保险,允许1000总吨以下的小型船舶投保。每年投保不足1万元,就可以享受到最高限额为1000万元的赔付。

然而与船东互保协会提供的10亿美元的赔偿限额相比,1000万元人民币的赔偿限额只能望其项背。

事实上,2010年8月19日,交通运输部发布《中华人民共和国船舶油污损害民事责任实施办法》(《办法》),自2010年10月1日起施行。《办法》第9条对船舶油污互助机构的标准作出规定:“上一年度净基金超过1亿美元或每吨净基金超过3美元”。该规定主要基于以下几个因素:一是投保油污险的市场需求量与保险机构总承保能力的匹配;二是互助性保险机构本身的承保与赔付能力要能够保障投保人及时得到赔付;三是总结了近几年对保险机构进行备案确认的实际工作经验。

但是中国还没有成立相关的互助机构,这应该是中国保赔险的突破方向——保赔险迫切需要走向不被传统船东互保协会“待见”的低标准船舶,以解中国绝大部分沿海运输船舶油污险赔偿限额过低的窘境。