透视·中报点评之二:散货运输跌幅更甚往年

亏损幅度更甚往年

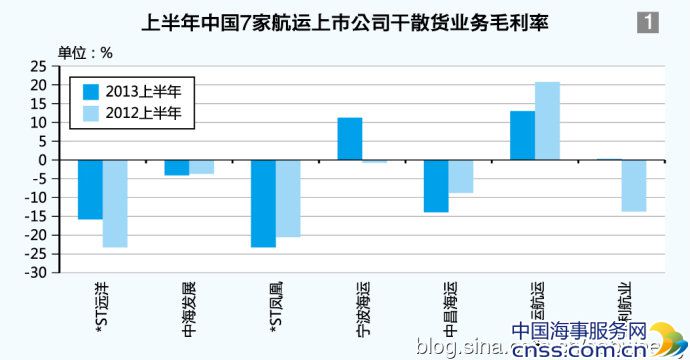

干散货运输业务已连续多年跌势,去年甚至成为导致*ST远洋(601919.SH)亏损的罪魁元首。上半年,干散货运输市场环境仍旧“低迷、不确定”,两岸三地从事相关业务的12家主要航运上市公司中,毛利率为正的仅为宁波海运(600798.SH)、中外运航运(00368.HK,13.01%)和勇利航业(01145.HK ,0.23%),台湾的3家企业也有正收益。除此之外,干散货运输业务普遍下降,且多数企业的下跌幅度更甚于往年。

上半年,*ST远洋(601919.SH)干散货航运及相关业务收入64.65亿元,同比减少18.36亿元,下降22.1%。营业利润-10.22亿元。令人欣慰的是,其半年度毛利率为-15.8%,同比上升7.4个百分点,说明其干散货运输业务的盈利能力得到缓慢提升,这是相对其他企业来说较为难能可贵的一点。

上半年,中海发展(600026.SH)干散货运输业务营业收入25.87亿元;营业成本26.92亿元,同比下降6.7%;营业利润-1.05亿元。毛利率为-4.1%,毛利率同比下降0.4个百分点。在沿海、远洋、联营三大干散货运输板块中,远洋干散货物运输周转量占比超过60%,并实现利润9000 万元,成为上半年的一大亮点。

上半年,*ST凤凰(000520.SZ)干散货运输完成营业收入7.08亿元,营业成本8.72亿元,下降34.19%;毛利率-23.24%,同比下跌2.71%。受资金紧张和诉讼等影响,*ST凤凰面临的压力巨大,经营形势更加严峻。

上半年,宁波海运实现营业收入5.17亿元,为上年同期的99.35%。其中干散货运输实现营业收入3.84亿元,营业成本3.41亿元,毛利率11.27%,同比上涨12.03个百分点。实现归属于上市公司股东的净利润-2243.68 万元,比上年同期减亏4380.34 万元。这是今年干散货业务盈利能力得以恢复的少数航运上市公司之一。

上半年,中昌海运(600242.SH)沿海散货运输业务实现营业收入1.3亿元,同比下降10.80%;营业成本1.51亿元,同比下降5.37%;营业利润-0.21亿元人民币,毛利率为-13.9%,去年毛利率为-8.75%。

上半年,中外运航运收益为8551万美元,去年同期为9654万美元,同比下降11.4%。毛利率为13.01%,同比下跌7.76个百分点。

上半年,勇利航业在营业额增长3%的同时,营业成本减少12%,从去年上半年的1130万美元下降到今年上半年的约1000万美元;录得毛利约23.8万美元,去年同期为-14万美元;净亏损约16万美元,去年为99万美元。勇利航业是第三家状况好于去年同期的航运上市公司。

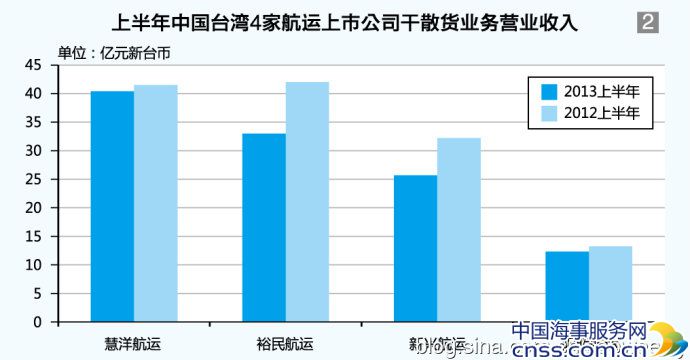

而4家台湾企业,经营状况无一例外地全部比去年差。

上半年,慧洋航运(2637.TW)营业收入为40.39亿新台币,去年同期为41.51亿元新台币,减少1.12亿元新台币;毛利8.77亿元新台币,去年同期为13.67亿元新台币,减少4.9亿元新台币;净利9.07亿元新台币,去年同期为12.39亿元,减少3.32亿元新台币。

上半年,裕民航运(2606.TW)营业收入32.97亿元新台币(其中运费收入31.65亿元),去年同期42.04亿元新台币,减少9.07亿元新台币;航运成本31.64亿元新台币,毛利1.51亿元新台币,去年同期航运成本34.23亿元新台币(其他成本为3292万元新台币),毛利7.48亿元新台币,毛利减少5.97亿元新台币;营业净利1971万元新台币,去年同期6.01亿元新台币,减少5.81亿元新台币;净利4.38亿元新台币,去年同期10.68亿元新台币,减少6.3亿元新台币。

上半年,新兴航运(2605.TW)营业收入25.79亿元新台币,去年同期31.72亿元;营业毛利10.99亿元,去年同期16.40亿元新台币。

上半年,阳明海运(2609.TW)散货运输收入12.32亿元新台币,部门损益-3.44亿元新台币。而去年运输收入为13.25亿元新台币,部门损益为-1.47亿元新台币。

低成本难敌运力过剩

*ST远洋干散货运输业务的艰难复苏,与其营运成本下降不无关系。其中报显示,散货运输及相关业务营业总成本合计74.88亿元人民币,同比减少27.37亿元,降幅26.8%。其中燃油一项,由于国际油价下降及耗油量减少15.9%,期内燃油费用支出同比减少6.69亿元至23.81亿元,降幅21.9%。

除了常规项目的成本下降外,*ST远洋还采取一些“非常”手段来减少亏损。中报显示,其租入船舶运力缩小,船舶租赁费较去年同期减少人民币17.47亿元至26.99亿元,降幅39.3%。但到目前为止,*ST中远还是难以摆脱当年高价租船合同的阴影,中报指出,按未来一年BDI 平均预计1000 点,按照履行合同将发生的不可避免成本超出预期流入的经济利益而产生的差额,确认预计负债4.03亿元(去年同期12.5亿元),计入营业外支出。其中,已签订租出船合同(即已锁定)的租入船合同,计提预计负债3.07亿元;对于2014 年6 月30日到期的敞口租入船合同,计提预计负债9590万元。

中海发展则受到“营改增”政策的巨大利好影响。中报显示,其在报告期内支付的各项税费同比减少70.4%,主要原因是:“本期广州、北京、天津等地区营业税改征增值税,本公司由于支付造船款产生大额可抵扣进项税,本期需要交纳的增值税较少。”

不过,尽管油价下跌、成本下降、政策利好,但这一切还是难改干散货运输业务“跌跌不休”的状况。上半年, BDI平均值仅为842 点,较2012 年943 点下挫10.7%。据上海航运交易所数据显示,上半年全球经济复苏力度低于市场预期,大宗散货海运量增幅相对有限,全球干散货运力增速虽有所放缓,但仍保持增长势头,加上前两年庞大的运力投放,消耗过剩运力仍需时日,国际干散货运输市场供过于求的状况继续压低市场运价。

运力过剩程度可从船舶租金水平下跌中一窥堂奥,中外运航运中报显示,其船舶租赁平均日租金收入下跌严重,仅为8872美元/日,比去年同期的11827美元/日减少25.0%。

货主船队风光不再

前些年,货主型船队格外吃香,因此宁波海运费尽心机要背靠浙能集团,*ST远洋等大型国企也都秉承大客户战略。

宁波海运在中报中指出:“大客户战略是公司运输生产经营中最主要的策略”,与货主联合,组成更长的产业链,确实能抵消一部分经营风险,如无货可运的风险。“本年度公司与相关客户签订1320万吨的COA,比上年增加240万吨。尤其是公司实际控制人变更为浙能集团以后,浙能集团加大对本公司海运主业的支持力度,公司与浙能集团下属的浙能富兴签订1160万吨电煤运输合同,比去年增加260万吨。报告期公司完成货运量799.98 万吨,为上年同期的102.39%;完成货运周转量139.05 亿吨公里,为上年同期的108.78%。实现海运主营业务收入38378.70万元,为上年同期的99.26%。”从宁波海运的中报可见,虽然其因与浙能集团挂钩而获得了更多的运输合同,但运输收入仍没能达到去年同期水平。

其他货主型航运企业的状况就更没有往年风光了。中海发展的5家联营公司中有2家与货主联营的航运企业也终于扛不住了。上半年,背靠华能集团的上海时代航运有限公司录得亏损1.52亿元;背靠上海电力燃料有限公司的上海友好航运有限公司也录得亏损1332万元。

看来货主并非航运企业的救世主,免不了“事到临头各自飞”,逼得上海时代航运有限公司转型去做煤炭贸易,向上延伸产业链。

企业深陷法律纠纷

市场低迷导致部分航运企业资金链断裂,终被告上法庭。武汉海事法院于 5 月 21 日对中国进出口银行诉*ST凤凰船舶营运借款合同纠纷一案公开开庭审理,裁定将*ST凤凰所属的“长航静海”轮、“长航茂海”轮拍卖,以偿还中国进出口银行贷款本金3.61亿元及到 4 月 7 日止所产生的利息 741万元,合计 3.68亿元。

7月8日,*ST凤凰发布公告称:“因公司欠付重庆长江轮船公司船舶租赁费、船舶修理费和南京长江油运公司的船舶修理费,重庆长江轮船公司和南京长江油运公司(两公司为控股股东长航集团下属公司,与本公司为关联方)向武汉海事法院递交民事起诉状。”*ST凤凰被裁定支付租赁费及修理费共计1538万元及利息,立即给付原告修理费741万元,并承担案件的全部诉讼费用。

另据公告介绍,截至7月8日,*ST凤凰未披露的小额诉讼共16起。其中,债务纠纷12起;劳务纠纷3起(涉及人数为3人);劳动仲裁1起(涉及人数为2人),诉讼金额共计306万元。

除了*ST凤凰外,*ST远洋的干散货运输业务也同样身陷“官司”。据其中报显示,在中远散运的“JIN ZHOU”轮租赁仲裁案件中,双方达成和解。和解结果:中远散运在一年内分三期支付SOMPOL 1450 万美元的赔偿,双方各自负担律师费以及仲裁费用。首期赔款490万美元、二期赔款480万美元分别于去年5月31日、10月22日支付,最后一期赔款480万美元于今年5月21日支付。

弥补损失各出招

为了弥补干散货运输领域的损失,一些企业开发一些新业务,有些甚至与主营业务“风马牛不相及”。

勇利航业在中报中指出:“鉴于干散货运输市场低迷,本集团需要并将持续于其长远发展策略总采用多元化发展措施,开拓其收入基础,降低其对货运收入的依赖性,以期维持及提升股东价值及回报。”不过今年勇利航业在房地产上的收入也没有去年的光景了:“上半年录得租赁土地等重估盈余约2000美元,而于去年上半年录得收益19万美元。”

中外运航运则积极发展程租业务,录得运费收入2767万美元,相比去年的1456万美元增加1311万美元,几乎翻番。

造船冲动不减

尽管运力过剩、运费下跌、船舶租金下降,但还是难以浇灭船东,特别是国外船东的造船冲动。

据远祥船务贸易有限公司介绍:“今年灵便型船订造量已经超过100艘,达到109艘,只比2012年的总报告量111艘少2艘,不用怀疑,年底前还将看到此船型的大量订单。”

由于船价持续在历史低点徘徊,部分资金充裕的船东乘势抄底造船,二季度全球干散货新船订单较一季度有明显回升,上半年干散货新造船订单仍较多。克拉克森数据显示,截至6月初,全球干散货新造船订单合计1.24亿载重吨,占全部干散货现有运力的17.8%。其中海岬型船订单4740万载重吨,占海岬型船现有运力的17%,占全部干散货新船订单量的38%。

与造船冲动形成对比的是,与全球经济增长密切相关的运量增长预期并不乐观。国际货币基金组织预计2013年全球经济增长率为3.3%,仅比2012年高出0.1个百分点,且仍具有不确定性。受全球经济形势整体不乐观影响,市场对大宗商品的需求依然疲软。克拉克森预计,2013年全球干散货海运量42.68亿吨,同比增长4.6%。

上海航运交易所研究指出,总体而言,下半年季节性因素消除,铁矿石海运量会高于上半年,海岬型船运力增速虽放缓,但短期内增速放缓的效应仍难以显现,市场仍处于供过于求状态。

下半年,巴拿马型船运输市场不确定因素多,关键仍靠美湾粮食船运需求拉动。由于巴拿马型船运力增长幅度最大,因此上升期间涨幅有限。

超灵便型船运输市场运价相对稳定。印度煤炭进口主要以超灵便型船为主,三季度是印度季风季,煤炭进口活动受到一定的负面影响,但仍会有一些船运需求;美国粮食出口启动将会给灵便型船市场一定支撑;下半年镍矿进口量会增加,但增幅受镍矿市场贸易不佳影响,幅度会低于预期。由于大小灵便型船相对灵活,因此灵便型船市场运价波动相对小而稳定。

综上所述,下半年国际干散货运输市场需求有望好于上半年,但由于市场运力基数庞大,运力增幅放缓效应短期难以显现,运输需求增幅有限,因此下半年国际干散货运价回升空间有限,消耗过剩运力仍将是2013年干散货运输市场主基调。